최근 3개월간 주요 빅테크 기업들의 재무 데이터와 인공지능 산업의 시장 흐름을 교차 분석해 본 결과, 현재 주식 시장에서 가장 뜨거운 논쟁거리는 단연 엔터프라이즈 소프트웨어 기업들의 미래 가치입니다. 그중에서도 실적 발표 때마다 시장의 예상을 뛰어넘는 놀라운 수치를 보여주며 관심 받는 기업이 있습니다. 이 기업은 비즈니스를 훌륭하게 이끌어가고 있으며 매출이 급증하고 있다는 점은 명백한 사실입니다.

하지만 투자자 관점에서 보면 가치는 이미 상당 부분 미래 기대감을 반영하여 높게 형성됐습니다. 더욱이 인공지능 기술의 비약적인 발달로 과거 이들이 누리던 기술력의 진입 장벽이 급격히 낮아질 수 있다는 치명적인 위협이 다가오고 있습니다. 결국 잠재적인 경쟁자가 기하급수적으로 많아질 위험 속에서, 시장을 완벽하게 설득할 만한 압도적인 해자가 나오지 않는다면 당분간은 험난한 시기를 보낼 가능성이 높습니다.

오늘은 객관적인 수치와 시장 데이터를 바탕으로 팔란티어(종목코드: PLTR) 주식의 기회와 리스크를 명확히 짚어보겠습니다.

1. 엇갈리는 월가의 평가와 시장의 반응

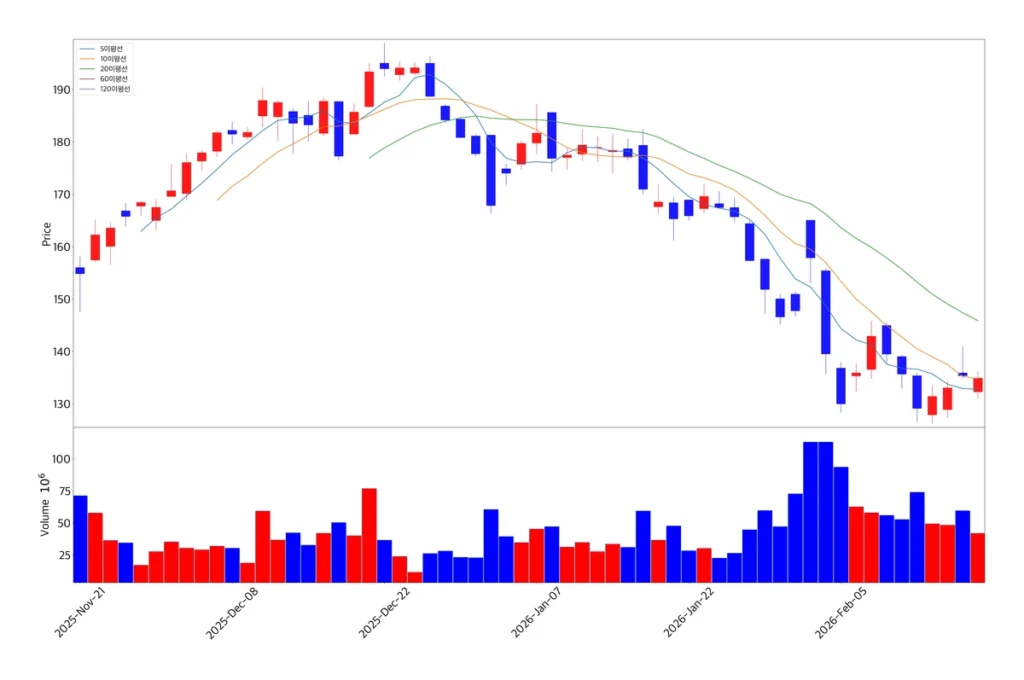

가장 먼저 주목해야 할 부분은 펀더멘털과 상반되는 최근의 주가 흐름입니다. 최근 1개월간 팔란티어 주가는 약 21% 하락했으며, 연초 대비로는 24% 하락하며 강한 하방 압력을 받고 있습니다.

이러한 단기 급락은 주로 뱅크오브아메리카가 자사의 고수익 예상 종목 목록인 US 1 List에서 이 종목을 전격 제외한 데서 기인했습니다. (출처: Palantir stock in the red today: analysts remain cautiously optimistic, 20260220, invezz)

또한, 풋/콜 비율이 2.0으로 급등하는 등 하락에 대비하는 방어적 옵션 수요가 시장에 몰리며 투자 심리가 크게 위축됐습니다. 다수의 애널리스트들은 지난해 보여준 폭발적인 상승세 이후 주가가 실적 대비 과대평가됐을 가능성을 꾸준히 제기하고 있습니다.

하지만 이와 반대로 긍정적인 시각을 유지하는 기관도 여전히 있습니다. 미즈호(Mizuho) 분석에 따르면, 고유한 시장 위치와 최근 하락으로 인해 오히려 리스크 대비 보상 비율이 매력적인 구간에 진입했다고 판단해 투자의견을 중립에서 매수로 상향 조정했습니다. 이들이 제시한 팔란티어 목표주가는 195달러입니다. (출처: Palantir Stock Jumps on Analyst Upgrade — Mizuho Calls It a ‘Buying Opportunity’, 2026-02-19, 야후 파이낸스)

웨드부시(Wedbush) 역시 다가오는 소프트웨어 업계 하락을 매수 기회로 보고 인공지능 혁명의 핵심 수혜주로 평가하며 230달러의 목표가를 유지했습니다. (출처: Wedbush reiterates Outperform rating on Palantir stock with $230 target, 20260203, 인베스팅닷컴)

씨티(Citi)는 4분기 실적이 모든 지표에서 예상을 뛰어넘는 강력한 성장을 보여주었다고 호평하며 260달러의 높은 목표가를 제시했습니다. 현재 주가가 134.89달러 수준임을 감안하면 기관별로 시각차가 극명하게 갈리고 있음을 알 수 있습니다. (출처: Palantir price target raised to $260 from $235 at Citi, 20260203, tipranks)

2. 실적을 견인하는 핵심 동력과 상업 부문의 폭발력

시장의 짙은 우려에도 불구하고 재무 성과는 경이로운 수준입니다. 25년 4분기에 전년 동기 대비 70%라는 압도적인 총매출 성장을 기록했습니다. 특히 고무적인 것은 미국 상업 부문 매출이 무려 137%나 급증하며 민간 시장에서의 지배력을 빠르게 강화하고 있다는 점입니다. 기업의 미래 수익성을 가늠할 수 있는 총 계약 가치(TCV) 역시 전년 대비 138% 증가한 42억 6천만 달러에 달했습니다. 조정 EBITDA는 8억 550만 달러로 57%의 우수한 마진율을 달성하며 수익성 측면에서도 흠잡을 데 없는 튼튼한 체력을 보여줬습니다.

경영진이 직접 제시한 2026년 매출 가이던스는 71억 8,200만 달러에서 71억 9,800만 달러 사이로, 이는 기존 시장 예상치를 크게 상회하는 수치입니다. 이 중 미국 상업 부문은 115%의 폭발적인 성장이 계속된다고 전망했습니다. 이러한 성장의 배경에는 기업의 도입 속도를 획기적으로 가속화하는 인공지능 플랫폼(AIP)이 자리 잡고 있습니다.

최근에는 랙스페이스 테크놀로지 등 외부 기술 파트너십을 통해 플랫폼 배포 속도를 높이고 있으며, 미 국방정보시스템국(DISA)으로부터 클라우드 서비스에 대한 승인을 받아 공공 부문에서의 온프레미스 및 엣지 배포까지 완벽하게 지원합니다. 안정적인 구조를 공고히 다졌습니다.

3. 진입 장벽의 붕괴와 자체 구축 트렌드의 위협

지금부터 다룰 내용이 이번 팔란티어 주가 전망에서 투자자가 가장 주의 깊게 살펴봐야 할 핵심 리스크입니다. 비즈니스 모델 자체는 훌륭하지만, 거시적인 기술 발전 트렌드 자체가 장기적으로 거대한 위협이 될 수 있습니다. 과거에는 방대한 데이터를 연결하고 분석하기 위해 고도의 기술력과 값비싼 외부 전문 솔루션이 필수였습니다.

그러나 클로드 코드(Claude Code)나 오픈AI(OpenAI)의 GPT-5.2와 같은 강력하고 접근성 높은 도구가 등장하면서 상황이 급변했습니다. 기업이 막대한 비용을 지불하는 대신, 내부적으로 유사한 시스템을 쉽게 자체 구축할 수 있는 환경이 조성됐습니다.

이는 이 기업의 핵심 경쟁 우위였던 온톨로지(Ontology) 아키텍처와 현장 배치 엔지니어(FDE)의 필요성을 근본적으로 약화시킬 위험이 있습니다. 유명 투자자 마이클 버리(Michael Burry)는 기업 고객들이 머지않아 내부적으로 복제 가능한 소프트웨어에 너무 많은 비용을 낭비하고 있다는 사실을 깨닫게 될 거라고 강력하게 경고했습니다.

경쟁 환경도 더욱 가혹해지고 있습니다. 씨티는 인공지능이 업계의 기존 방어 체계를 무너뜨리고 있으며, 오히려 독점적 데이터 모트를 갖춘 대형 플랫폼 기업들이 이 혁신에 더 잘 방어할 수 있다고 분석했습니다. 또한 데이터브릭스(Databricks)의 에이전틱 모델은 이미 시장에서 기존 시스템을 대체할 수 있는 강력한 대안으로 부상하고 있으며, 실제로 일부 헬스케어 파트너사들은 데이터브릭스와 시스템 통합(SI) 서비스를 결합해 기존 솔루션을 4건 이상 대체하는 뼈아픈 성과를 보였습니다. 진입 장벽이 낮아지면서 발생하는 경쟁 심화는 단순한 업데이트만으로 쉽게 풀리는 건 아닙니다.

4. 극단적인 고평가와 제한적인 상승 잠재력

경쟁자들의 직접적인 위협 외에도 재무적인 관점에서 가장 큰 리스크는 극단적으로 높은 밸류에이션입니다. 씨티 보고서에서도 명확히 지적했듯, 이 종목이 강력한 상업적 모멘텀과 기술 트렌드로 큰 이점을 얻고 있으나, 높은 밸류에이션 멀티플은 향후 주가 상승 잠재력을 크게 제한하고 있습니다.

마이클 버리는 펀더멘털을 고려한 공정 가치를 46달러에서 60달러 수준으로 극도로 보수적으로 평가하며, 현재 시장 가격이 심각하게 과대평가됐다고 주장합니다. (출처: 마이클 버리 “팔란티어 58% 폭락할 것”···헤드앤숄더 출현에 목표가 ‘60달러’, 20260210, 벤징가)

- 선행 PER – 팔란티어: 147배, 산업 평균: 32배

- EV/EBITDA – 팔란티어: 543배, 산업 평균: 11배

선행 PER이 산업 평균인 32배를 까마득히 뛰어넘는 147배에 달하며, EV/EBITDA 역시 산업 평균 11배 대비 무려 543배라는 비정상적인 멀티플에 거래되고 있습니다. 이는 긍정적인 시장 기대감이 한 치의 오차도 없이 완벽하게 실현돼야만 정당화될 수 있는 가격입니다. 한 번의 실적 미스나 경쟁 심화 징후만으로도 가격이 크게 흔들릴 수 있음을 강력하게 시사합니다.

5. 위기를 돌파할 방어 전략의 실효성

물론 이러한 맹렬한 위협 속에서 경영진이 수수방관하고 있는 건 아닙니다. 독보적인 아키텍처를 기반으로 고객들이 흩어져 있는 데이터에서 실질적인 가치를 창출하고 운영 효율을 극대화하도록 돕는 역량은 여전히 탄탄합니다. 팔란티어 AIP 도입 사례는 글로벌 자동차 부품업체 리어(Lear)가 있습니다. 이 기업은 솔루션 도입 후 사용자 수가 100명에서 1만 6천 명으로 폭발적으로 증가했고, 활용 사례도 4개에서 280개로 대폭 확장됐습니다. 한 유틸리티 회사는 연간 계약 가치가 700만 달러에서 3,100만 달러로 폭발적으로 증가하는 훌륭한 성과를 거뒀습니다.

이러한 실제 성공 사례들은 해당 플랫폼이 대규모 기업 단위에서 혁신의 속도를 높일 수 있는 유일무이한 도구임을 입증합니다. 경영진 역시 기술이 기업 전체에 걸쳐 자율성을 제공하는 데 집중하고 있으며, 하이브마인드나 AIFD 같은 기능을 통해 고객들이 새로운 아이디어를 즉시 실행할 수 있도록 고도화에 매진하고 있습니다. 하지만 자체 구축 솔루션과의 가성비 경쟁에서 온전히 살아남기 위해서는, 누구나 쉽게 따라 할 수 없는 압도적이고 독창적인 기능적 우위를 지속적으로 증명해야 할 무거운 과제가 남아 있습니다.

Q&A

Q1. 최근 한 달간 주가가 크게 하락한 직접적인 원인은 무엇인가요?

기관 투자자들의 보수적인 시각 전환과 과도하게 높아진 밸류에이션 부담이 주된 하락 요인으로 작용했습니다. 특히 뱅크오브아메리카의 핵심 추천 목록에서 제외된 이후, 옵션 시장에서 풋/콜 비율이 2.0까지 급등하며 하방에 대비하는 방어 물량이 쏟아진 것이 매도세를 부추겼습니다.

Q2. 관련 기술의 발전이 왜 이 기업에게 치명적인 악재로 작용하나요?

오픈AI나 데이터브릭스 등에서 강력하고 사용하기 쉬운 자체 개발 도구를 쏟아내면서, 기업들이 외부 소프트웨어를 비싼 값에 도입하는 대신 내부 개발자들을 활용해 자체 솔루션을 쉽게 구축할 수 있도록 진입 장벽이 현저히 낮아졌기 때문입니다. AI 소프트웨어 자체 구축 리스크가 높아지고 있습니다.

Q3. 현재 가격대에서 신규 투자를 고려해도 될까요?

씨티와 웨드부시 등 일부 주요 기관은 여전히 높은 목표가를 제시하고 있습니다. 하지만 선행 PER 147배라는 극단적인 고평가 상태인 만큼, 기업이 자체 구축 위협을 넘어설 독보적인 기술적 해자를 시장에 확실히 증명하기 전까지는 보수적인 관점으로 접근하는 게 안전합니다.

결론

지금까지 살펴본 내용을 종합하면, 현재 이 종목의 비즈니스는 그 어느 때보다 역동적이고 훌륭한 성과를 내고 있습니다. 폭발적인 매출 증가와 57%에 달하는 압도적인 마진율은 박수받아 마땅합니다.

하지만 매력적인 재무 성과만으로 팔란티어 주가 전망을 장밋빛으로 단정 짓기에는 경쟁 시장 환경이 너무나 가혹하게 변하고 있습니다. 관련 기술의 범용화로 인한 경쟁 심화와 기업들의 자체 구축 위협은 수익성을 해치는 가장 날카로운 비수입니다. 여기에 극단적으로 높은 밸류에이션 멀티플은 아주 작은 충격에도 주가가 크게 흔들릴 수 있는 아킬레스건으로 작용합니다.

성공 투자를 위해서는 지금의 호실적에 맹목적으로 열광하기는 어렵습니다. 무수히 쏟아지는 새로운 경쟁자 사이에서 시장을 완벽하게 설득할 수 있는 대체 불가능한 무기가 등장하는지 냉정하게 확인할 필요가 있습니다. 그 때까지는 리스크 관리가 절대적으로 필요하다고 생각합니다.

이 포스팅은 정보 제공 목적으로 작성했습니다. 투자 판단은 본인의 몫이며, 투자 결과에 따른 책임은 투자자 본인에게 있습니다.

Recommendation 포스팅

Add your first comment to this post