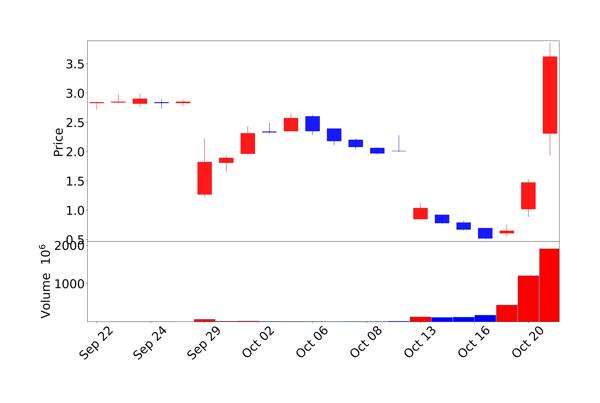

비욘드 미트(Beyond Meat) 주가가 크게 급등했습니다. 지난주만 해도 0.5달러까지 떨어지면서 나스닥 상장폐지 위기설까지 나왔었는데요. 며칠 만에 주가가 3배나 뛰었습니다.

저도 처음에는 “이게 무슨 일이지?” 싶었는데, 자세히 살펴보니까 월마트와의 대규모 유통 계약부터 밈 주식 트레이더들의 투기적 매수까지 여러 가지 이유가 복합적으로 작용했습니다.

오늘은 비욘드 미트 주가가 왜 이렇게 급등했는지, 그리고 앞으로 어떻게 될지 함께 자세히 알아보겠습니다.

급등 이유

월마트 2,000개 매장 입점, 게임 체인저가 될까?

이번 주가 급등에서 가장 핵심적인 역할을 한 건 바로 월마트와의 유통망 확장 소식이었습니다. 월마트가 무려 2,000개 이상의 매장에서 비욘드 미트 제품을 판매하기로 결정했습니다.

특히 이번에 처음으로 선보이는 비욘드 버거 6개입 밸류팩은 정말 주목할 만한 제품입니다. 왜냐하면 그동안 비욘드 미트의 가장 큰 약점이 바로 ‘가격’이었는데요. 식물성 대체육이라는 특성상 일반 고기보다 비싸다 보니까, 채식주의자가 아닌 일반 소비자가 선뜻 구매하기 어려웠습니다.

그런데 이번 밸류팩은 가격 경쟁력을 갖춰서 이런 문제를 해결하려는 시도를 보입니다. 6개입으로 묶어서 단가를 낮추고, 월마트라는 거대 유통망을 통해 대량 판매가 가능해지면서 가격 부담을 줄일 수 있게 됐습니다. 게다가 비욘드 버거뿐만 아니라 치킨 제품이랑 코리안 바비큐 제품까지 판매될 예정이라고 하니, 제품 라인업도 훨씬 다양해지는 셈입니다. 개인적으로 코리안 바비큐는 어떤 맛일지 궁금해지네요.

밈 주식 열풍 재현? 숏 스퀴즈 발생

월마트 입점 소식만으로는 주가가 며칠 만에 3배나 뛰는 걸 설명하기는 어렵습니다. 또 다른 중요한 요인으로 바로 ‘숏 스퀴즈(Short Squeeze)’ 현상이 있습니다.

숏 스퀴즈는 주가가 떨어질 거라고 예상하고 공매도했던 사람들이 오히려 주가가 오르자 손실을 막기 위해 급하게 주식을 되사면서 주가가 더욱 급등하는 현상을 말합니다.

비욘드 미트의 공매도 잔고율이 무려 54%에 달했다고 하니까, 정말 많은 투자자가 이 주식이 더 떨어질 거라고 베팅했던 거죠. 그런데 월마트 소식이 터지면서 주가가 오르기 시작하자, 레딧이나 X 같은 소셜미디어에서 개인투자자들이 “비욘드 미트를 다시 위대하게 만들자(Make BYND Great Again)”라는 구호를 외치며 적극적으로 매수에 나섰습니다. 2021년 게임스톱 사태 때랑 비슷한 분위기가 형성된 거예요. 공매도 세력은 손실을 줄이려고 주식을 다시 사들이고, 개인투자자들은 계속 매수하면서 주가가 폭등한 거죠.

불과 며칠 전만 해도 0.5달러였던 걸 생각하면 정말 엄청나게 상승했는데요. 시장에서는 이런 분위기를 밈 주식 광풍이 다시 시작된 거 아니냐는 분석도 나오고 있습니다.

향후 전망

부채 문제 해결 시도

비욘드 미트의 최근 행보를 보면 정말 다양한 일들이 동시다발적으로 벌어지고 있습니다. 주가 급등 직전에는 오히려 급락하는 일도 있었거든요. 지난주에 비욘드 미트가 약 10억 달러에 달하는 부채를 상환하기 위해 채권자들에게 회사 지분 3억 1,600만 주를 제공하는 채무-주식 스왑(Debt-to-Equity Swap)을 발표했습니다. 이게 뭐냐면, 빚을 갚는 대신 주식을 주는 거예요.

회사 입장에서는 당장 현금이 없어도 부채를 줄일 수 있으니까 좋은 방법이지만, 기존 주주 입장에서는 주식이 대량으로 발행되면서 지분이 희석되는 문제가 생깁니다. 그래서 이 소식이 나왔을 때 주가가 급락했습니다.

실제로 비욘드 미트는 2027년 만기가 도래하는 11억 5천만 달러 규모의 전환사채 문제를 안고 있었고, 10월 15일에 이 부채 교환 제안의 조기 정산을 완료했다고 합니다. 약 11억 달러의 전환사채를 새로운 전환사채와 보통주로 교환했습니다.

부채 부담이 줄어들면 회사가 운영에 더 집중할 수 있게 됐지만, 동시에 엄청난 주식 희석이 발생했습니다. 이게 장기적으로 주가에 어떤 영향을 미칠지는 더 지켜봐야겠습니다.

애널리스트들의 엇갈린 전망

비욘드 미트에 대한 전문가 투자 의견은 극과 극입니다. 일부 애널리스트들은 현재 주가 대비 10% 이상의 상승 여력이 있다며 목표가를 4달러로 제시하고 있습니다.

반면에 8명의 애널리스트 중 5명은 “매도” 또는 “강력 매도”, 3명은 “보유”를 추천하고 있습니다.

왜 이렇게 의견이 갈리는 걸까요? 일단 긍정적인 측면을 보면, 월마트라는 거대 유통망 확보는 분명 큰 플러스예요. 접근성이 좋아지면서 더 많은 소비자들이 비욘드 미트 제품을 접할 수 있게 되니까요.

하지만 부정적인 측면도 만만치 않아요. 식물성 육류 시장 자체가 예상만큼 성장하지 못하고 있고, 경쟁도 점점 치열해지고 있거든요. 네슬레 같은 대기업들도 식물성 대체육 시장에 뛰어들면서 비욘드 미트의 입지가 흔들리고 있습니다.

2분기 실적은 참담했는데, 앞으로는?

비욘드 미트의 최근 실적은 좋지 않습니다. 2분기 실적 발표에서 순매출이 전년 동기 대비 무려 20%나 감소한 7,500만 달러를 기록했습니다. 식물성 육류 카테고리의 지속적인 수요 부진과 일부 QSR(퀵 서비스 레스토랑) 고객사의 유통망 손실이 주된 원인인데요. 그래서 회사는 2025년 순매출 가이던스를 6,800만 달러에서 7,300만 달러로 제시했는데, 이것도 사실 낙관적으로 보기는 어려운 수준입니다.

게다가 현재 비욘드 미트의 매출총이익률은 12.77%에 불과하고, 부채는 1.22억 달러나 됩니다. 시가총액은 약 1억 9,700만 달러 정도인데, 이는 2019년 상장 당시의 영광을 생각하면 많이 줄어들었습니다. 한때 239.71달러까지 올랐었는데, 지금은 2~3달러 수준에서 거래되고 있습니다.

11월 4일 실적 발표가 분수령이 될 것

비욘드 미트는 25년 11월 4일에 3분기 실적을 발표할 예정입니다. 운영 비용 절감, 매출총이익 확대, 운영 효율성 개선 등 다양한 노력을 기울이고 있다고 하는데, 이런 노력들이 실제 결과로 나타날지 지켜볼 필요가 있습니다.

마무리

비욘드 미트는 지금 투자하기 위험한 대상입니다. 숏 스퀴즈로 단기간에 큰 수익을 낼 수도 있지만, 그만큼 순식간에 큰 손실을 볼 수도 있는 주식입니다. 밈 주식의 특성상 크게 오를 수도 있지만, 굳이 이렇게 리스크가 높은 주식에 손을 대야 할 지는 의문이네요.

Recommendation 포스팅

Add your first comment to this post