대출을 갈아타거나 중도상환할 때 과연 이게 이득인가 고민됩니다. 보통은 중도상환수수료를 내더라도 대출을 갚는 것이 이득입니다.

하지만 각자의 상황이 다르기 때문에, 직접 계산해봐야 합니다. 오늘은 대출 중도상환할 때, 중도상환수수료와 이자를 비교해서 어떤 것이 이득인지 확인하는 방법을 알아봤습니다.

중도상환수수료 계산 방법

1) 부과 이유

고객이 대출을 바로 갚으면 은행은 손해입니다. 대출을 하기 위한 마케팅 비용, 프로세스 비용 등을 감안하면 고객이 일정기간 대출을 유지해줘야 합니다.

그래서 은행에서는 중도에 상환하면 수수료를 받게 계약합니다. 중도상환수수료를 물리는 기간은 보통 3년으로 합니다.

2) 수수료율

중도상환수수료율은 보통 0.5~2.0%에서 정해집니다. 제 경우에는 1.5%였습니다.

3) 부과 방법

수수료율은 3년 동안 계속 낮아집니다. 보통 대출을 유지한 기간에 비례해서 일할로 수수료가 떨어집니다.

예를 들어 중도상환수수료 납부 기간이 3년, 수수료율이 1.5%라고 해보겠습니다. 1년이 지난 시점에는 3분의 1이 낮아진 1%가 됩니다.

이를 수식으로 표현하면 ‘중도상환해약금 = 중도상환대출금액 X 요율 X (수수료부과 잔존기간/중도상환수수료 부과기간)’입니다.

하지만 이는 계약조건에 따라 다를 수 있습니다. 일부 은행은 전체 대출기간에서 남은 기간을 기준으로 중도상환수수료율을 낮춰줍니다.

4) 계산하기

대출 기간을 감안해야 하기 때문에 중도상환수수료를 직접 계산하기 좀 어렵습니다. 보통 나의 대출조건을 확인한 후에 대출 계산기를 이용하는게 편리합니다.

대출조건은 대출받을 때 작성한 계약서나 앱을 이용해서 확인하세요.

저는 케이뱅크를 이용해서 대출 조건을 확인해 보았습니다. 은행앱에서 대출계좌를 선택하면 상세한 내용을 확인할 수 있습니다.

숫자는 공개하기 애매해, 임의로 적었습니다.

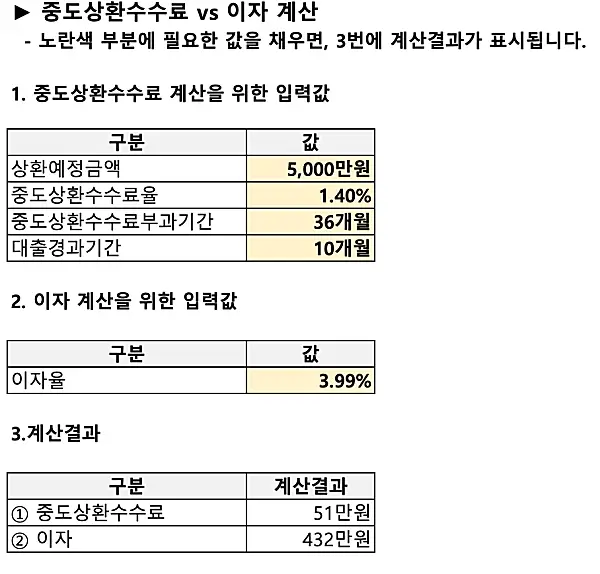

- 상환금액: 5천만원

- 중도상환수수료율: 1.4%

- 중도상환수수료 부과기간(면제기간): 3년

- 수수료부과 잔존기간: 2년 2개월

3번의 방법으로 계산하면 약 50만원이 나옵니다. 직접 계산하기는 어려워 하단에 쉽게 계산할 수 있는 엑셀 파일을 첨부했습니다.

이자 계산

5천만원을 상환하지 않는다면 계속 납부하는 이자는 얼마일까요?

- 상환예정금액: 5천만원

- 이자율: 3.99%

상환예정금액과 이자율을 곱하면 년에 납부해야 하는 이자를 알 수 있습니다. 중도상환수수료가 면제되기 전까지는 이자가 계산 납부됩니다. 위의 예산에서는 26개월동안 이자를 납부해야 됩니다.

이를 반영하여 ‘상환예정금액 X 이자율 X (수수료부과 잔존기간/12개월)’로 계산합니다. 위의 예에서는 432만원이 나옵니다.

중도상환수수료와 이자율을 직접 계산하기는 까다롭습니다. 그래서, 필요한 값만 넣으면 계산할 수 있도록 아래에 엑셀 파일을 첨부하였습니다.

중도상환수수료가 아깝기는 하지만, 갚을 수 있는 여력이 되면 갚는게 좋습니다. 위 계산이 복잡하게 느껴지면 아래에 더 쉽게 판단할 수 있는 방법이 있습니다.

쉽게 계산하기

중도상환수수료율을 대략 계산해 봅니다.

1.4%에서 부과기간이 3년, 대출 실행한지 1년 됐다고 해 봅시다. 그러면 수수료부과 잔존기간은 2년입니다. 계산하면 1.4% X (2년 / 3년)으로 0.9%가 됩니다.

이자율은 3.99%입니다. (이자율 – 중도상환수수료율)을 하면 2.09%가 됩니다. 1년을 기준으로 중도상환을 하면 2.09%에 해당하는 금액을 절감할 수 있습니다.

그러므로 중도상환을 하지 않는 것이 이득이려면, 그 돈으로 2.09%에 수익을 내야 합니다.

이자는 내야 하니까 이자율을 더합니다. 그러면 3.99% + 2.09% = 6.08%가 됩니다. 중도상환을 하지 않고 년 6.08% 이상 수익을 낸다면, 안 갚는 게 이득입니다. 하지만 숫자를 보면 아시겠지만 6.08%, 그리 만만한 숫자는 아닙니다.

결국 수수료를 내야 하는 게 아쉽지만, 그래도 중도상환하는게 이득입니다.

주의할 점

중도상환수수료율에 다른 조건은 없는지 확인해야 합니다. 예를 들어 필자는 매년 대출금액의 10%까지는 중도상환수수료 없이 상환할 수 있다는 조건이 있습니다.

이 경우에는 여유가 된다면, 매년 10%씩 상환하는 것이 무조건 이득입니다.

중도상환수수료와 이자를 계산하는 방법, 그리고 더 쉽게 비교하는 방법을 알아보았습니다. 중도상환을 고민하시는 분들에게 도움이 됐기를 바랍니다.

Recommended Posting:

- 대출 비교 서비스 종류와 여러 개 이용해야 하는 이유

- 신생아 특례대출의 구입자금과 전세자금 금리,한도 등 조건 분석

- 대출 금리인하 요구권 후기 및 금리 낮추는 방법

- 외화RP 이자율 및 투자 방법, 이득인 이유

- 단기간 신용점수 올리기, 가장 빠른 3가지 방법

Add your first comment to this post