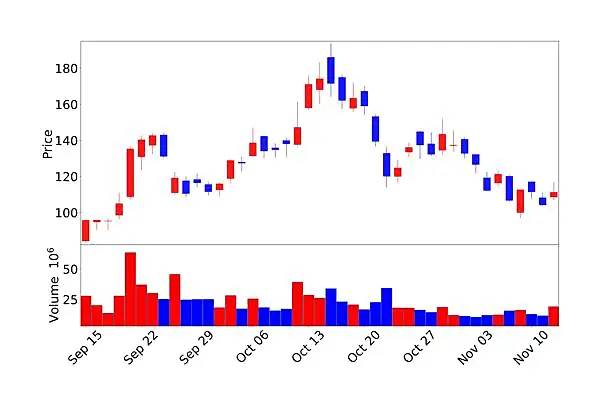

샘 알트만이 투자한 소형 원자로 스타트업 오클로가 3분기 손실에도 불구하고 주가 상승세를 이어가고 있습니다. 오늘 6.67% 상승하면서 111.17달러에 마감했는데요.

오늘은 오클로(OKLO) 주가가 상승한 이유와 향후 투자 전망에 대해 알아봤습니다.

상승 이유

3분기 실적은 실망, 그런데 주가는 왜 올랐을까?

3분기 실적은 좋지 않았습니다. 주당 20센트 손실로 예상치인 12센트 손실보다 더 큰 손실을 기록했습니다. 매출도 아직 없고요.

그런데도 다음 날 주가가 상승한 이유는 뭘까요? 이는 원자력에 대한 시장의 관심과 애널리스트들의 긍정적 평가 때문이라고 보고 있습니다.

① 협력 소식 발표

지난 화요일에 아이다호 국립 연구소를 관리하는 계약자 Battelle Energy Alliance와 연구 개발 협력을 확대하기 위한 MOU를 체결했다고 발표했습니다.

이 협력은 오클로와 INL과의 기존 파트너십을 기반으로 하며, 오클로의 첫 상업용 원자력 발전소인 Aurora-INL을 연구에 활용할 계획입니다. Aurora-INL 운영 기간 동안 첨단 핵연료 및 재료 조사에 협력할 예정이고, 미국의 고속 원자로와 핵연료 제조 기술 발전이 목표입니다.

Oklo의 CEO인 Jacob DeWitte는 “이번 협력은 미국의 첨단 원자력 분야 리더십을 강화하며, Oklo의 고속 원자로 배치 모델이 학습 가속화에도 기여할 수 있음을 보여줍니다”라고 말했습니다.

앞으로 기술 개발과 상업화에 큰 도움이 되리라 예상합니다.

② 애널리스트들의 긍정적 평가

Wedbush 애널리스트는 오클로에 대해 목표 주가 150달러를 제시하며 ‘시장수익률 상회(Outperform)’ 등급을 재확인했습니다. B. Riley 애널리스트 Ryan Pfingst는 매수 등급을 유지하면서, 목표주가를 58달러에서 129달러로 대폭 상향 조정했습니다. 이러한 긍정적인 전망은 오클로가 원자력에 투자하는 좋은 방법 중 하나라는 평가와 함께 주가 상승의 원동력이 됐습니다.

③ 기술적 반등?

이미 주가가 많이 하락한 영향도 있어 보입니다. 현재 주가는 50일 이동평균선인 121달러 아래에서 거래되고 있습니다. 이는 단기 저항선으로 작용할 수 있지만, 동시에 매수 기회가 될 수도 있습니다.

지금 주가가 최고점 대비 40% 이상 빠진 상태니까, 일부 투자자들에게는 기회로 보일 수도 있습니다.

투자 전망

오클로는 진행 중인 프로젝트가 완료하면 내년 초부터 수익이 발생할 거라고 예상하고 있습니다.

긍정적인 전망

① 대규모 계약 체결

24년 12월에 Switch사와 2044년까지 최대 12GW의 전력을 공급하는 계약을 체결했습니다. 이는 역대 최대 규모의 기업 청정 전력 계약 중 하나입니다. 12GW면 미국 900만 가구가 1년 동안 쓸 수 있는 전력랴입니다.

② 정부 지원

트럼프 행정부가 원자력 발전을 적극 지원하고 있어요. 백악관은 “AI 군비 경쟁”을 언급하며 미국의 첨단 원자력 에너지 기술을 가속화하기 위한 일련의 행정 명령을 발표했습니다.

오클로의 핵심 기술은 ‘오로라 파워하우스(Aurora Powerhouse)’라고 불리는 소형 모듈형 원자로(SMR)입니다. 오클로는 75MW 모듈형 원자로인 오로라 파워하우스를 개발하고 있으며, 2027년까지 첫 번째 원자로 가동을 목표로 하고 있습니다.

오클로의 고속 핵분열 원자로는 10년 이상 재급유 없이 작동할 수 있고, 최대 15MW 전력을 생산할 수 있습니다.

③ 아토믹 알케미 인수

오클로는 방사성동위원소(radioisotope) 생산 전문 회사인 아토믹 알케미를 인수했습니다. 25년 2월에 인수를 완료했고, 오클로 자회사로 브랜드는 유지할 계획입니다.

오클로 첫 원자로는 27년 가동 계획이지만, 아토믹 알케미의 방사성동위원소 판매로 26년부터 수익이 발생할 전망입니다.

리스크

① 규제 리스크

NRC(원자력규제위원회)는 2022년에 오클로의 첫 번째 신청을 거부한 적이 있습니다. 아직 상업 운전 허가를 받지 못했습니다.

② 기술 검증 필요

오클로는 기존의 원자력 기술을 새로운 방식으로 배치하는 소형 모듈형 원자로를 건설하는 과정에 있습니다. 원자로가 계획대로 작동하지 않을 수도 있습니다.

③ 경쟁 심화

GE Vernova 같은 대기업도 SMR 시장에 뛰어들고 있어요. GE Vernova는 연간 377억 달러의 매출과 17억 달러의 수익을 올리고 있는 강력한 원자력 에너지 회사입니다.

④ 현금 소진

6개월간 5,300만 달러의 순손실을 기록했습니다. 2027년까지 버틸 수 있을지가 관건입니다.

오클로는 흥미로운 회사입니다. AI 시대가 만든 전력 부족 문제를 혁신적인 소형 원자로로 해결하려는 비전은 충분히 매력적입니다. 샘 알트만의 투자, Switch가 12GW 계약을 맺은 것도 다 이유가 있습니다.

하지만 투자는 항상 신중해야 합니다. 특히 아직 매출이 없고 규제 승인도 받지 못한 회사이지만, 주가는 원자력에 대한 기대감으로 많이 상승했습니다.

이 회사가 성공한다면 정말 게임 체인저가 될 수도 있습니다. 하지만 실패할 가능성도 충분히 있습니다. 여러분의 투자 성향과 목표에 맞게 신중히 결정하시길 바랍니다.

앞으로도 오클로의 행보를 계속 지켜보면서 업데이트 드리겠습니다. 특히 2026년 착공과 2027년 첫 가동이 예정대로 진행되는지가 핵심 체크포인트가 되지 않을까 싶습니다.

Add your first comment to this post