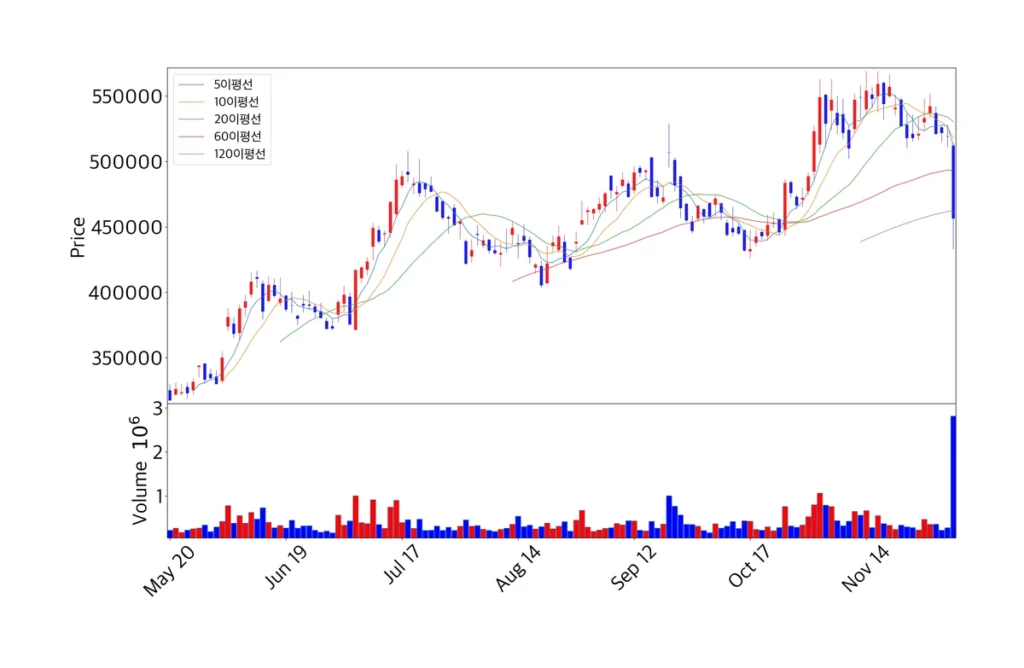

알테오젠 관심 있는 분은 심장이 철렁했을 겁니다. 12월 5일, 알테오젠 주가가 전일 대비 무려 12.04% 하락한 456,500원에 마감하면서 코스닥 시장 전체를 끌어내렸습니다.

갑작스러운 급락 원인은 바로 파트너사인 미국 머크(MSD)가 독일 뮌헨 지방법원에서 ‘키트루다SC’ 판매 금지 가처분 명령을 받았다는 소식 때문이었는데요. 과연 이게 정말 큰 악재일까요? 아니면 과도한 공포 심리가 만들어낸 일시적 조정일까요?

오늘은 알테오젠 주가 하락 이유와 앞으로의 투자 전망을 꼼꼼히 살펴보겠습니다.

주가 하락 이유

독일 법원 가처분 결정의 전말

12월 4일, 미국의 할로자임 테라퓨틱스(Halozyme Therapeutics)가 독일 뮌헨 지방법원에서 머크를 상대로 한 가처분 신청에서 승소했습니다. 법원은 머크의 키트루다SC가 할로자임이 보유한 유럽 특허를 침해할 가능성이 있다고 판단했고, 이에 따라 독일 내에서 키트루다SC의 유통과 판매 활동을 중단하라는 명령을 내렸습니다.

할로자임은 MDASE라는 약물 전달 기술 특허를 보유하고 있는데, 머크가 알테오젠의 기술(ALT-B4, 히알루로니다제)을 사용한 키트루다SC가 이 특허를 침해한다고 주장하고 있습니다. 참고로 할로자임은 미국 뉴저지 연방법원에서도 머크를 상대로 15개 특허 침해 소송을 진행 중입니다. 결국 이 소식이 전해지자마자 시장에서는 “유럽 시장 진출에 빨간불이 켜졌다”는 해석이 나오면서 알테오젠 주가가 급락했습니다.

이번 악재의 실제 영향력

이번 가처분 결정이 알테오젠에 미치는 실제 영향이 얼마나 될까요? 증권가에서는 생각보다 제한적일 가능성이 높다고 합니다. 그 이유를 하나씩 살펴보겠습니다.

1) 낮은 독일 시장 비중

업계 추정에 따르면 독일은 전체 키트루다SC 매출의 약 2~5% 수준에 불과합니다. 게다가 키트루다SC는 아직 독일에서 본격적인 판매를 시작하기도 전이었습니다. 실제 매출 손실보다는 심리적 충격이 더 컸다고 볼 수 있습니다.

2) 독일 법원 시스템의 특수성

독일은 특허 소송에서 ‘이원제’ 구조를 가지고 있어요. 쉽게 말하면 침해 여부를 판단하는 민사법원과 특허 유효성을 판단하는 연방특허법원이 분리돼 있습니다. 민사법원은 특허가 유효하다는 전제하에 침해 여부만 빠르게 판단하기 때문에, 특허권자에게 유리한 결정이 나오기 쉬운 구조입니다. 본안 소송에서 할로자임의 특허가 무효화되면 이번 가처분은 자동으로 효력을 잃게 됩니다.

3) 머크 반격

머크는 2025년 8월부터 독일 연방특허법원에 할로자임 특허에 대한 무효 소송을 제기했고, 미국에서도 특허청에 특허취소심판(PGR)을 다수 제기한 상태입니다. 미국 특허심판원은 지난 9월부터 일부 PGR 개시 결정을 내렸습니다. 만약 이 심판에서 할로자임의 MDASE 특허가 무효화된다면 키트루다SC의 지적재산권 리스크는 완전히 해소될 수 있습니다.

머크의 자신감: 목표는 변함없다

흥미로운 건 머크의 태도입니다. 머크는 최근 컨퍼런스콜에서 키트루다SC의 환자 채택률 목표를 18~24개월 내 30~40% 달성으로 유지한다고 밝혔습니다. 이번 독일 가처분에도 불구하고 미국과 유럽에서의 상용화 전략에 변함이 없어 보입니다.

실제로 키트루다SC는 이미 유럽집행위원회(EC)로부터 허가를 받은 상태입니다. 독일에서만 일시적으로 판매가 막힌 것이지, 나머지 EU 27개국과 기타 국가에서는 정상적으로 판매가 가능합니다. 머크 입장에서 보면 독일 하나 때문에 전체 전략을 수정할 이유가 없는 셈입니다. 그리고 기존의 정맥 주사 제형인 키트루다IV는 이번 분쟁과 전혀 관련이 없어서 독일 환자들도 계속 키트루다 치료를 받을 수 있습니다.

알테오젠의 펀더멘털: 여전히 탄탄하다

알테오젠 자체의 기본기를 살펴볼까요? 회사 측에 따르면 알테오젠이 머크에 제공한 히알루로니다제(ALT-B4) 기술의 미국 특허는 2043년까지 보호됩니다. 거의 20년 가까이 기술 독점성을 유지할 수 있습니다. 이를 기반으로 안정적인 마일스톤 수령과 로열티 수익 구조가 확보돼 있습니다.

2025년 알테오젠의 매출 추정치는 약 2,752억 원, 영업이익은 1,644억 원으로 제시돼 있습니다. 증권사들의 목표주가를 보면 로이터 기준 530,000원, 국내 증권사 평균 663,000원으로, 현재 주가 대비 상당한 상승 여력이 있다고 보는 시각이 많습니다.

또 하나 중요한 점은 알테오젠이 이번 이슈와 별개로 후속 기술수출 계약 협의가 순조롭게 진행되고 있다고 밝혔다는 점입니다. 하이브로자임 플랫폼 기술을 활용한 추가 파트너십이 계속 만들어진다면, 키트루다SC 하나에만 의존하는 구조가 아니라는 뜻이니까 리스크 분산 측면에서도 긍정적입니다.

앞으로 주목해야 할 변수들

물론 리스크를 무시할 순 없습니다. 앞으로 주의 깊게 지켜봐야 할 포인트를 정리해봤습니다.

1) 다른 유럽 국가로 확대될 가능성

할로자임이 독일에서의 승리에 고무돼 다른 국가에서도 비슷한 소송을 제기할 수 있습니다. 이런 뉴스가 나올 때마다 주가 변동성이 커질 수 있습니다.

2) 미국 본안 소송 진행 상황

할로자임은 미국에서 15개 특허를 걸고 머크를 상대로 소송 중인데, 여기서의 판결이 장기적으로 더 큰 영향을 미칠 겁니다. 다만 머크가 제기한 특허취소심판 결과가 먼저 나올 가능성도 있으니 이 부분도 체크해야 합니다.

3) 머크 항소 여부와 대응 전략

이번 가처분은 항소가 가능한 결정이에요. 머크가 어떤 법적 대응을 하느냐에 따라 상황이 달라질 수 있습니다.

정리하면, 이번 알테오젠 급락은 분명 심리적으로 충격적인 이벤트였지만, 실질적인 영향은 제한적일 가능성이 높습니다. 독일 시장 비중이 작고, 가처분 결정이 본안 판결이 아니니까요. 머크는 여전히 목표를 유지하고 있고, 알테오젠의 기술 특허는 2043년까지 보호됩니다.

물론 특허 분쟁이 완전히 해소되기 전까지는 변동성이 이어질 수 있습니다. 당일 120일선까지 깨진 모습입니다. 하지만 장기적인 관점에서 알테오젠의 하이브로자임 플랫폼 기술의 가치와 다양한 파트너십 확대 가능성을 고려하면, 이번 하락을 과도한 공포로 해석하는 시각도 충분히 일리가 있습니다.

투자 결정은 각자의 몫이지만, 상황을 정확히 이해하고 판단하시길 바랍니다.

Recommendation 포스팅

Add your first comment to this post