베네피선트(Beneficient, 티커: BENF) 주가가 하루 만에 무려 205.95%나 상승했습니다. 이 엄청난 상승 뒤에는 단순한 시장 호재가 아니라, 회사의 생존을 건 절박한 전략이 숨어 있습니다.

나스닥 퇴출 위기에 몰린 베네피선트가 어떻게 반전의 카드를 꺼내 들었는지, 그리고 앞으로 이 주식은 어떻게 될지 함께 자세히 살펴보겠습다.

베네피선트 주가, 하루 만에 205% 급등한 이유

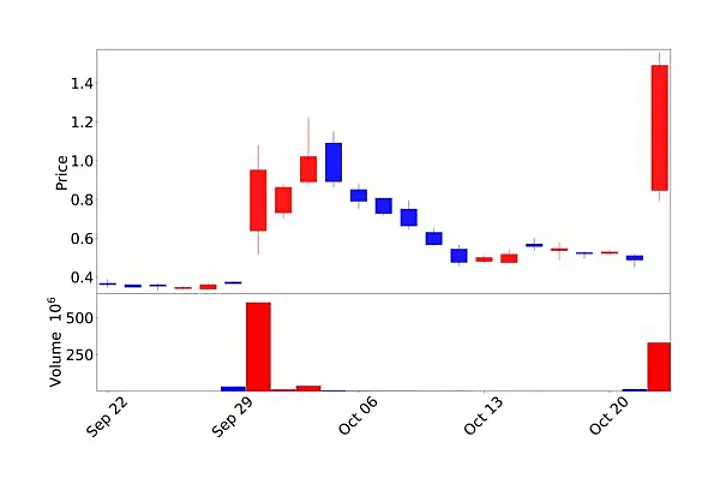

베네피선트 주가가 이렇게 폭등한 건 정말 드문 일입니다. 10월 22일 정규장에서 1.49달러를 기록하며 전일 대비 205.95% 상승했고, 장중 최고가는 1.56달러를 찍었습니다. 그런데 시간외 거래에서는 22.15% 하락한 1.16달러로 마감했는데, 이건 급등 이후 일부 투자자들이 차익실현에 나선 것으로 보입니다.

단기간 상승했지만, 장기 투자자들에게는 씁쓸한 주식입니다. 지난 3년과 5년간의 성과는 -99.81%로 거의 바닥을 친 상태입니다. 23년 6월 8일 사상 최고가인 1,320달러를 찍은 이후 25년 4월 21일에는 0.2188달러까지 하락했습니다.

이런 극단적인 변동성 속에서 투자자들이 다시 베네피선트에 주목하게 된 건, 경영진의 과감한 결단 때문입니다. 회사의 회장과 임시 CEO가 자신들이 보유한 대규모 우선주를 보통주로 전환한 거예요.

토마스 힉스 회장의 5,260만 달러 우선주 전환, 그 의미는?

10월 21일, 베네피선트는 중요한 발표를 했습니다. 토마스 힉스(Thomas O. Hicks) 회장이 약 4,800만 달러 규모의 우선주를 보통주로 전환해서 9,248만 주를 받았고, 제임스 G. 실크(James G. Silk) 임시 CEO도 460만 달러 규모의 우선주를 전환해서 880만 주를 받았습니다. 합치면 약 5,260만 달러(한화 약 700억 원) 규모의 대규모 전환이었습니다.

이 전환이 단순히 주식을 바꾸는 것 이상의 의미를 가지는 이유는 뭘까요? 첫째, 경영진이 회사의 미래에 대한 확신을 보여줬습니다. 자신들의 우선주를 보통주로 바꾼다는 건 회사가 잘 되면 같이 좋아지고, 안 되면 같이 손해를 본다는 뜻이니까요.

둘째, 이 전환으로 회사의 자본 구조가 더 단순해지고 건강해졌습니다. 우선주는 보통주보다 먼저 배당을 받고 청산 시 우선권을 가지는데, 이걸 보통주로 바꿈으로써 회사의 재무 부담이 줄어들었습니다.

무엇보다 중요한 건, 이 전환이 나스닥 상장 유지를 위한 전략적 선택이었다는 점입니다. 힉스 회장과 실크 CEO는 전환된 주식에 대해 2028년 10월 1일까지 락업(매도 제한) 계약을 맺었고, 락업 기간이 끝날 때 주가가 상승한 만큼의 차익을 포기하기로 했어요.

이건 단기적인 이익보다 회사의 장기적인 생존과 성장을 선택했다는 강력한 신호였습니다. 투자자들은 이 진정성 있는 행동에 뜨겁게 반응했고, 그 결과가 바로 200% 넘는 주가 급등이었습니다.

나스닥 상장 위기, 베네피선트는 어떻게 넘어섰나

베네피선트는 올해 내내 나스닥 상장 유지를 위해 고군분투해왔습니다. 10월 3일, 나스닥은 베네피선트에게 최소 주주 지분 요건을 충족하지 못했다는 통보를 보냈습니다. 이건 회사에 정말 치명적인 일이었습니다. 나스닥에서 퇴출되면 주식 유동성이 떨어지고 기관 투자자들이 빠져나가면서 회사의 가치가 더욱 하락할 수밖에 없습니다.

그런데 나스닥 상장 규칙에는 대안이 있었습니다. 바로 상장 증권의 시장 가치 기준을 충족하는 건데, 이 기준은 3,500만 달러 이상의 시장 가치를 요구합니다. 베네피선트는 이 대안 기준을 충족하기 위해 경영진의 우선주 전환이라는 카드를 꺼내 든 겁니다.

우선주를 보통주로 전환하면서 발행 주식 수가 늘어났고, 주가가 상승하면서 시장 가치도 함께 올라갔어요. 10월 21일 현재 베네피선트의 시가총액은 약 513만 달러였는데, 주가 급등 이후에는 대안 기준을 충족할 가능성이 훨씬 높아졌습니다.

물론 아직 안심하기는 이른데, 나스닥은 연속 20영업일 동안 이 기준을 유지할 것을 요구하거든요. 하지만 경영진의 이런 적극적인 대응은 투자자들에게 회사가 상장 유지를 위해 최선을 다하고 있다는 강한 메시지를 전달했습니다.

베네피선트의 비즈니스 모델과 최근 실적

그런데 베네피선트라는 회사는 대체 뭘 하는 회사일까요? 베네피선트는 대체자산(Alternative Assets) 투자자들을 위한 기술 기반 플랫폼을 운영하는 금융 서비스 회사입니다. 좀 더 쉽게 설명하면, 일반적인 주식이나 채권이 아닌 사모펀드, 벤처캐피털, 부동산 펀드 같은 대체자산에 투자한 사람들이 자금이 필요할 때 이를 지원하는 역할을 합니다.

베네피선트는 AltAccess라는 온라인 플랫폼을 통해 다양한 서비스를 제공하는데, 크게 네 가지 사업 부문으로 나뉘어요.

- Ben Liquidity: 유동성 제품과 서비스 제공. 대체자산은 일반적으로 몇 년씩 묶여있는데, 투자자들이 급하게 현금이 필요할 때 이 자산을 담보로 대출을 받거나 매각할 수 있게 도와줍니다.

- Ben Custody: 신탁 및 보관 서비스 제공. 대체자산을 안전하게 관리합니다.

- Customer ExAlt Trusts: 대체자산에 직접 투자하는 부문

- Corporate and Other: 회사의 일반 관리비용 담당

최근 실적을 보면, 베네피선트는 상당히 어려운 시기를 보내고 있습니다. 26 회계연도 1분기(2025년 6월 30일 종료) 실적에서 조정 주당순이익(EPS)은 -7.19달러로 전년 동기 0.17달러에서 크게 악화됐습니다.

마치며

베네피선트의 200% 주가 급등은 분명 눈길을 끄는 이벤트였습니다. 하지만 단기간 급등이 좋은 투자 기회를 의미하지는 않습니다. 급등한 이후에는 급락의 가능성도 높습니다.

베네피선트는 경영진의 과감한 결단과 재무 구조 개선 노력으로 단기 호재를 만들어냈지만, 여전히 근본적인 재무 건전성 문제와 나스닥 퇴출 리스크를 안고 있는 고위험 주식입니다.

11월 14일로 예정된 차기 실적 발표에서 얼마나 개선된 모습을 보여주는지가 중요하겠습니다. 또한 나스닥 상장 요건 충족 여부도 지켜볼 필요가 있겠습니다.

Add your first comment to this post