ISA계좌를 잘 활용하고 싶으신가요? 그렇다면 세액공제 혜택을 확인해보세요. ISA계좌에 납입한 금액도 세액 공제를 받을 수 있습니다. 3년이 지난 후에 활용할 수 있다는 단점이 있지만, 적지 않은 금액을 혜택으로 받을 수 있습니다.

오늘은 ISA계좌 세액공제 조건과 내용, 활용하는 방법을 알아보았습니다.

ISA 세액공제 내용

ISA 계좌를 개설한지 3년이 지나면, 세액공제 혜택을 받을 수 있습니다. 3년이 지난 ISA 계좌를 해지하고, 연금계좌로 이체하면 세액공제 혜택을 받습니다. ISA 계좌 만기는 보통 3년을 많이 선택하기 때문에, 만기 후에 해지하면 된다고 알고 있는 분도 많습니다. 하지만 만기 여부와 상관 없이 3년이 지나면, 이 혜택을 받을 수 있습니다.

이체한 금액 전부를 받지는 못하고, 비율과 한도가 있는데요. 이체한 금액의 10%, 최대 300만원 한도까지 세액공제됩니다. 90%에 해당하는 나머지 금액도 활용이 가능합니다.

연금계좌에 납입한 돈은 900만원까지 세액공제를 받습니다. 이와는 별도로 추가 300만을 더 세액공제 받는데요. 세액공제를 받는다는 점은 좋지만, 3년 후에 해지하고 혜택을 받는다는 점은 아쉽습니다.

1) 실제 받는 금액은?

300만원 세액공제 받았을 때, 실제 돌려 받는 돈은 얼마나 될까요?

총급여가 5500만원 이하라면 16.5%, 초과하면 13.2%가 세액공제 됩니다. 최대 혜택을 받으려면 3000만원을 이체해야 하고, 공제율을 16.5%로 계산하면 49.5만원을 돌려 받습니다.

| 총급여 | 이체 금액 | 세액공제 금액 | 공제율 | 돌려 받는 돈 |

| 5500만원 이하 | 3000만원 | 300만원 | 16.5% | 49.5만원 |

| 5500만원 이상 | 3000만원 | 300만원 | 13.2% | 39.6만원 |

2) 2700만원도 세액공제 받는 방법

세액공제 금액에 만족하는 분도 있겠지만, 2700만원이 아까운 분도 있을 것 같습니다. 10%에 해당하는 금액만 세액공제 받기 때문인데요. 하지만 나머지 2700만원도 활용이 가능합니다.

금융사에 요청하면 다음해부터 2,700만을 연금납입액으로 인정 받을 수 있습니다. 연금납입액 소득공제 한도가 900만원이므로, 3년간 900만원씩 연금계좌 납입액으로 전환해 달라고 요청하면 됩니다.

개설일자 확인 방법

세액공제를 받으려면, 내 ISA계좌 개설일을 알아야 합니다. 증권사에서 이를 확인할 수 있는 메뉴를 만들어 두었는데요. 없다면 증권사 콜센터를 통해 확인해도 됩니다.

1) 증권사 앱에서 확인

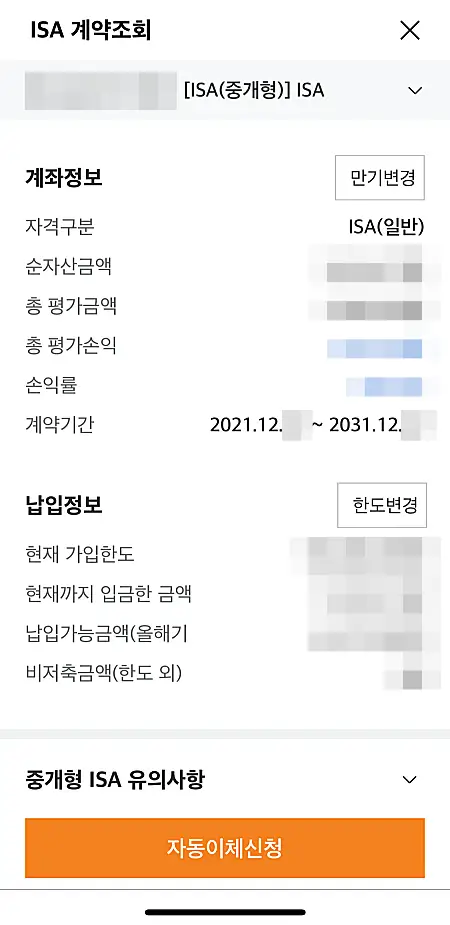

미래에셋증권은 ISA 계약조회라는 화면이 있습니다. 화면은 찾기 어려우니 검색창에서 ‘ISA 계약조회’를 검색해보세요. 아래와 같이 계약기간, 입금한 금액, 납입가능금액 등을 확인할 수 있습니다. 만기변경도 가능하니 필요한 분은 활용해보세요.

2) 계좌통합관리 서비스 이용

계좌통합관리 서비스는 금감원에서 운영하는 금융 관련 앱입니다. 여기서 내가 보유한 ISA계좌를 확인할 수 있는데요. 이 때 계좌개설일도 알 수 있습니다.

ISA 계좌로 최대 3000만원 세액공제 받는 방법을 알아봤습니다. 연금계좌에 비해서는 활용하기 어렵지만, 50만원이면 적은 돈은 아닙니다. 여기에 나머지 금액도 연금 납입액으로 대체할 수 있어 이득입니다.

세액공제 받는 방법

세액공제를 받으려면, 우선 3년이 지난 ISA계좌를 해지해야 합니다. 해지를 하면서, 세액공제에 대한 안내도 자세히 받는 게 좋습니다. 그래서 증권사 콜센터를 이용한 해지를 추천합니다.

ISA 계좌를 개설한지 3년이 지났다면, 잘 준비해서 세액공제 혜택 받으시기 바랍니다. 연금계좌 세액공제 혜택은 받고 계신가요? 아직 고민되면 ‘연금저축 vs IRP계좌‘ 비교 글을 보며 생각해 보시는 건 어떨까요?

제 블로그에는 ISA계좌와 관련된 다른 포스팅도 있습니다. 함께 확인해 보세요.

Recommendation 포스팅

Add your first comment to this post