퇴사할 때 퇴직금을 받으려면 개인형 IRP 계좌가 있어야 합니다. 회사에서 매월 적립한 퇴직금을 개인형 IRP 계좌로 받습니다.

퇴직금 수령 후에는 계좌를 해지해서 일시금으로 받거나 운용해서 연금으로 활용할 수 있습니다.

일시금으로 받을 때는 세금을 많이 내야 해서 득실을 잘 따져봐야 하는데요.

이 포스팅에서는 퇴사 시 IRP 퇴직금 수령방법 및 주의할 점을 알아보았습니다.

퇴사시 IRP 퇴직금 수령방법

퇴직연금은 여러가지 종류가 있는데요. 회사에서 DB나 DC로 운용하던 퇴직금은 개인 IRP 계좌에 입금해 줍니다. 그래서 퇴사 전에 이 계좌번호를 인사팀에 제출해야 합니다.

– 퇴사시 퇴직금 수령방법

- 개인형 IRP 계좌 만들기 (스마트폰으로 가능)

- 계좌 번호 회사 제출

- 회사에서 퇴직연금을 개인 IRP계좌로 입금

- 입금 확인 후 해지하거나 운용

- 해지시에는 본인 계좌로 입금 가능

퇴직금을 받기 위해 가장 중요한 것은 개인형 IRP 계좌 개설입니다. 이 내용을 더 자세히 알아보겠습니다.

IRP 계좌 만들기

1) 어느 금융사에서 만들어야 하나?

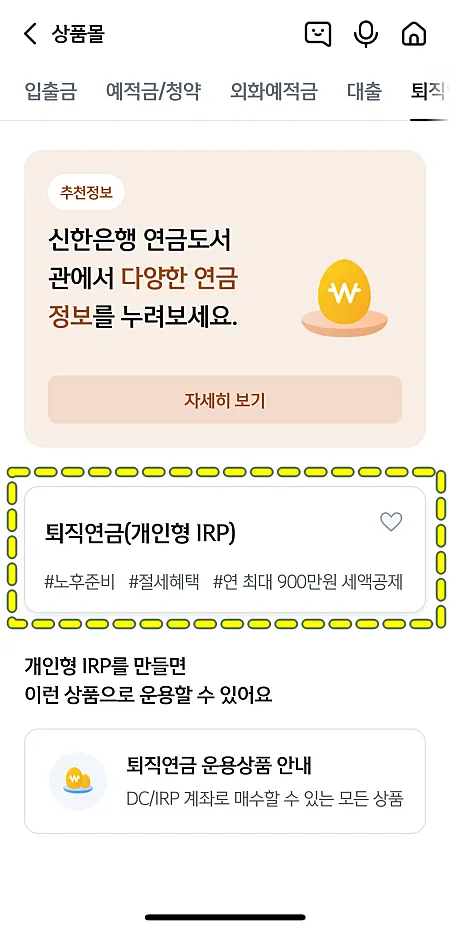

개인형 IRP 계좌는 은행, 증권, 보험사에서 만들 수 있습니다. 퇴직금을 일시에 수령할 목적이라면, 어느 금융사에서 만들어도 상관 없습니다. 그래도 사용하는 은행에서 개설하는 것이 이체 등을 할 때 편리합니다.

하지만 퇴직금을 운용해서 투자수익을 얻고, 나중에 연금으로 수령할 계획이라면 증권사에서 개설하는 게 좋습니다. 수수료도 저렴하고 ETF에도 투자할 수 있기 때문입니다.

2) 비대면 계좌 개설 방법

IRP 계좌는 직접 지점에 방문해서 만들 수도 있지만, 스마트폰을 쉽게 개설할 수 있습니다.

일시에 수령한다고 가정하고, 은행에서 개인형 IRP 계좌를 만들어 보겠습니다.

우선 은행앱을 실행합니다. 상품 메뉴에 가면 [퇴직연금] 카테고리가 있는데요. 여기에 보면 ‘개인형 IRP’가 있습니다. 이를 선택해서 개설하면 됩니다.

계좌개설은 절차에 따라 하면 어렵지 않습니다. 참고로 IRP 계좌는 1개 이상 만들 수 있습니다. 그래서 이전에 만들었는지 기억이 안 나실 수 있는데요. 그냥 또 만드시면 됩니다.

또는 모든 은행 개설 계좌번호를 확인하는 방법을 통해 다른 계좌가 있나 조회해 보셔도 됩니다.

주의할 점

퇴직금을 한 번에 받기 위해서는 개인형 IRP계좌로 퇴직연금을 받은 후에 계좌를 해지하면 됩니다.

다만 이 때 세금이 발생하는데요. 퇴직금을 일시에 수령하면 퇴직소득세를 내야 합니다.

퇴직소득세는 근속연수와 퇴직금이 얼만인지에 따라 달라집니다. 보통 10~20% 정도를 세금으로 냅니다. 국세청을 참고하면 정확한 금액을 계산할 수 있습니다.

하지만 연금으로 수령시에는 55~69세 5.5%, 70~79세 4.4%, 80세 이상 3.3%만 내면 됩니다. 다만 연금은 55세부터 수령할 수 있습니다.

퇴직금은 일시에 목돈이 생기기 때문에 잘 활용해야 합니다. 나이가 어리고 대출 상환 등 명확한 목적이 있다면, 세금을 내더라도 한 번에 받아 사용하는 것이 좋습니다.

하지만 연금 개시가 얼마 남지 않았거나 마땅히 사용할 계획이 없다면, IRP계좌에서 굴리다가 연금으로 받는 것을 추천합니다.

Recommended Posts

- 언제 받을 수 있을까? 퇴직금 지급 시기와 현명한 수령 방법

- 퇴직급여, 내가 받는 금액은? 알아두면 이득보는 퇴직급여 지급 기준

- 개인형 IRP, 장점보다 단점이 크다? 꼭 알아야 할 7가지 위험

- 퇴직연금 IRP 종류 및 계좌 개설 방법 총정리: DC, DB, 개인형

- 개인형 IRP와 퇴직 IRP 차이, 알아두면 좋은 핵심 비교!

Add your first comment to this post