방산주가 연일 신고가를 경신하며 뜨거운 관심을 받고 있습니다. “지금 들어가기엔 너무 늦은 것 아닐까?”라는 고민, 투자자라면 누구나 한 번쯤 해보셨을 겁니다. 저 또한 포트폴리오를 점검하며 이 섹터의 지속 가능성에 대해 끊임없이 의문을 던져왔습니다.

하지만 데이터를 뜯어볼수록 결론은 명확해집니다. 단순한 테마성 상승이 아니라, ‘숫자’가 찍히는 구조적 성장기에 진입했습니다. 2026년, 방산 관련주는 단순한 기대감이 아닌 ‘수주잔고 100조 원’이라는 실체가 주가를 견인하고 있습니다. 중요한 건 가격이겠죠.

오늘은 주요 기업 실적 데이터와 모멘텀을 바탕으로, 방산 관련주에 대해 알아보겠습니다.

숫자로 증명된 슈퍼사이클: 수주잔고 100조의 의미

과거 방산주는 북한 도발 이슈에만 반응하는 ‘반짝 테마주’였습니다. 하지만 지금은 다릅니다. 2025년 말 기준으로 주요 방산 4개사(한화에어로스페이스, LIG넥스원, 현대로템, KAI)의 합산 수주잔고가 무려 100조 원을 돌파했습니다. 이는 미래의 꿈이 아니라, 앞으로 3~5년 동안 공장을 100% 가동해도 다 소화하지 못할 만큼의 일감이 확보됐다는 뜻입니다.

특히 러-우 전쟁 장기화와 중동 정세 불안으로 인해 전 세계적인 ‘안보 비용’ 지출이 늘어나고 있습니다. 트럼프 행정부의 등장 역시 동맹국에 자체 방어 능력을 요구하는 기조를 강화시키며, 가성비와 납기 준수 능력을 갖춘 한국 방산 기업들에게 유리한 환경이 조성되고 있습니다.

방산 관련주

1) 한화에어로스페이스(012450): 영업이익 1조 시대의 개막

방산 대장주를 꼽으라면 단연 한화에어로스페이스입니다. 실적 데이터를 살펴보면, 2026년 영업이익이 1조 원을 돌파가 확실시되고 있습니다. 이는 창사 이래 최대 실적입니다.

- 지상 방산의 캐시카우: 폴란드향 K9 자주포와 천무 다연장로켓 인도가 본격화되면서 이익률이 급증하고 있습니다. 수출 물량은 국내 납품보다 마진이 훨씬 높기 때문에, 매출 증가 폭보다 영업이익 증가 폭이 더 가파릅니다.

- 우주와 해양으로 확장: 한화오션을 통한 해양 방산 시너지와 우주 항공 분야의 잠재력까지 더해져, 단순 방산 기업을 넘어선 ‘종합 디펜스 솔루션’ 기업으로 재평가받고 있습니다.

한화에어로스페이스가 전체를 아우른다면, 현대로템과 LIG넥스원은 각자의 확실한 무기를 가지고 있습니다.

2) 현대로템(064350): 지상전의 제왕

폴란드와의 K2 전차 2차 이행계약(약 9조 원 규모)이 2025년 하반기에 가시화되면서 불확실성이 해소되었습니다. 루마니아 등 동유럽 추가 수주 기대감도 여전합니다. 특히 생산 라인 증설 효과가 2026년부터 본격적으로 실적에 반영될 예정입니다.

3) LIG넥스원(079550): 미사일 명가

사우디아라비아와 이라크에 이어지는 ‘천궁-II’ 수출 잭팟으로 중동 지역에 ‘K-대공방어 벨트’를 구축했습니다. 유도무기는 소모성 자산이므로, 한번 깔리면 지속적인 유지보수와 재구매가 일어납니다. 현재 약 23조 원(6년 치 일감)이 넘는 수주잔고를 보유하고 있어 실적 안정성이 가장 뛰어납니다.

4) 한국항공우주(047810): FA-50을 넘어 KF-21의 시대로

한국항공우주(KAI)는 2026년을 기점으로 단순한 완제품 수출 기업에서 ‘차세대 전투기 개발 및 양산 기업’으로 레벨업하고 있습니다.

- KF-21 양산 매출 본격화: 오랜 개발 기간을 거친 한국형 전투기 KF-21(보라매)의 양산 계약이 체결돼, 2026년부터는 관련 매출이 본격적으로 장부에 찍히기 시작합니다. 이는 향후 10년 이상 KAI의 먹거리가 될 초대형 프로젝트입니다.

- 수출 영토 확장: 폴란드에 납품한 FA-50 경공격기가 현지에서 호평받으며 루마니아, 필리핀, 말레이시아 등 주변국 및 기존 운용국의 추가 도입 논의가 활발합니다. 또한, 수리온 헬기 등 회전익 항공기의 중동 수출 가능성도 열려 있어 ‘단일 기종 의존’ 리스크가 해소되고 있습니다.

- 뉴스페이스(New Space): 정부의 우주항공청 개청과 맞물려 위성 및 우주 발사체 사업에서도 민간 주도 업체로서 핵심적인 역할을 수행하고 있습니다.

5) 한화오션(042660): 미 해군 함정을 고치는 ‘조선소의 록히드마틴’

한화오션은 단순한 상선 건조를 넘어 ‘글로벌 해양 방산 솔루션’ 기업으로 변모했습니다. 특히 미국 시장 진출은 국내 방산 역사상 가장 상징적인 사건 중 하나입니다.

- 미 해군 MRO 시장 진입: 한화오션은 국내 조선소 최초로 미 해군 함정 MRO(유지·보수·정비) 사업을 수주하고 실무를 진행하고 있습니다. 미국은 자국 조선업 붕괴로 함정 수리 능력이 턱없이 부족합니다. 연간 80조 원에 달하는 미 해군 MRO 시장이 한국 기업에게 열린 것입니다. 이는 일회성 수주가 아니라, 미군과의 신뢰가 쌓일수록 물량이 기하급수적으로 늘어나는 구조입니다.

- 특수선(잠수함/수상함) 흑자 사이클: 상선 부문의 저가 수주 물량이 해소되고, 고마진의 특수선 매출 비중이 높아지며 2026년 영업이익률이 획기적으로 개선될 것입니다. 특히 폴란드의 잠수함 도입 사업(오르카 프로젝트) 등 조 단위 해외 프로젝트 수주 가능성이 여전히 살아있어 주가 상승의 강력한 트리거가 될 수 있습니다.

- 계열사 시너지: 한화시스템의 전투체계, 한화에어로스페이스의 엔진 기술이 결합되어 선체 건조부터 두뇌(시스템) 탑재까지 패키지로 제안할 수 있는 세계 유일의 조선사라는 점이 글로벌 수주전에서 강력한 경쟁력으로 작용합니다.

6) 풍산(103140): “전쟁은 결국 포탄 싸움이다” (탄약 쇼티지의 최대 수혜)

러시아-우크라이나 전쟁과 중동 분쟁이 장기화되면서 전 세계적으로 가장 부족한 물자가 바로 ‘155mm 포탄’입니다. 풍산은 이 분야에서 글로벌 톱티어 경쟁력을 갖추고 있습니다.

- 구리 가격보다 방산 실적: 과거 풍산은 구리 가격에 연동되는 경기 민감주로 분류되었습니다. 하지만 지금은 방산 매출 비중이 급격히 늘어나며 구조적인 성장주로 재평가받고 있습니다. 2025년 증설한 생산 라인이 2026년부터 100% 가동률을 보이며, 방산 부문 매출이 신동(구리 가공) 부문 이익을 압도하는 ‘골든 크로스’가 지속될 전망입니다.

- 유럽향 수출의 지속성: K9 자주포가 수출된 국가(폴란드 등)는 필연적으로 풍산의 포탄을 패키지로 구매해야 합니다. 무기는 한 번 팔면 끝이지만, 탄약은 훈련과 실전을 위해 지속적으로 소모되는 재화입니다. 2026년에도 수천억 원 규모의 유럽향 탄약 수출 계약이 실적 베이스를 단단하게 지지할 것입니다.

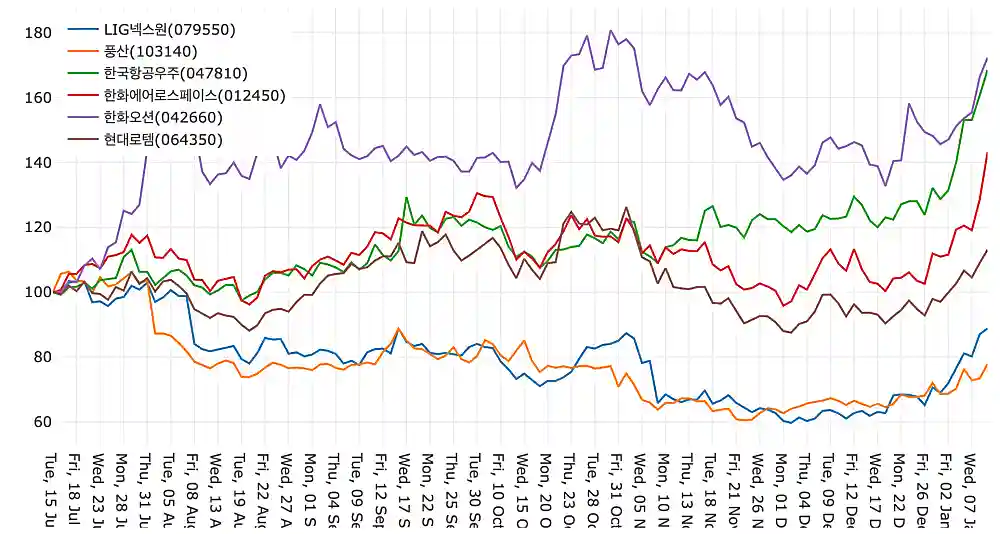

주가 비교

앞에서 다룬 방산주 최근 6개월 주가를 비교했습니다. 6개월 전 가격(2025년 7월 15일)을 100으로 놓고, 이후 흐름을 비교했습니다. 최근 기준 그래프도 확인해보세요.

모든 방산주 관련주가 최근에 상승한 모습을 확인할 수 있습니다. 6개월 전 고점에 다다른 종목도 많고, 한화에어로스페이스는 돌파해서 더 상승중입니다. 풍산은 최근에 크게 상승한 구리 가격 영향인지 상승세가 가장 약합니다.

좋은 건 맞지만, 중요한 가격

26년 1월 1주차(1.5~9) 연기금 수급을 살펴보면, 방산은 매도하고 반도체를 매수하는 모습입니다. 이미 많이 오른 방산주를 정리하고, 가격이 상승하기 시작한 반도체 섹터 비중을 늘리고 있습니다.

하지만 PER(실적 대비 주가 수준)을 보면 여전히 저평가 매력이 있다는 의견도 있습니다. 글로벌 방산 기업(록히드마틴 등)의 PER이 20배를 상회하는 반면, 국내 기업들은 이익 성장 속도가 워낙 빨라 2026년 예상 실적 기준 PER은 여전히 10배 중후반대에 머무는 경우가 많습니다. 실적이 주가를 뒷받침하고 있다는 뜻입니다.

방산 관련주는 ‘기대감’의 영역을 지나 ‘실적 확인’ 구간에 들어섰습니다. 하지만 그만큼 가격도 많이 상승했습니다. 따라서, 단기 급등에 따른 피로감으로 주가가 횡보하거나 조정 받을 때, 분할 매수를 고려해 보세요. 특히 분기별 영업이익률(OPM) 추이를 꼼꼼히 체크하며, 수출 비중이 늘어나는 기업에 집중해야겠습니다.

이 포스팅은 정보 제공 목적으로 작성했습니다. 투자 판단은 본인의 몫이며, 투자 결과에 따른 책임은 투자자 본인에게 있습니다.

Recommendation 포스팅

Add your first comment to this post