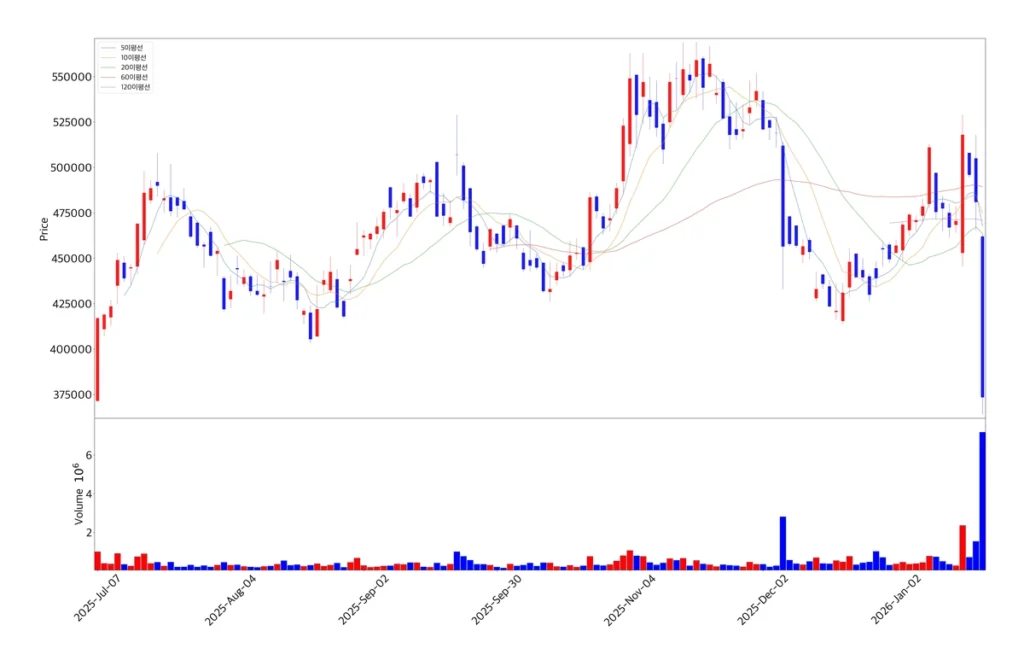

알테오젠 투자자에게 큰 충격을 안겨준 하루였습니다. 2026년 1월 21일, 코스닥 대장주인 알테오젠이 전일 대비 22.35% 폭락하며 373,500원에 마감했습니다.

많은 분이 기대했던 ‘잭팟’ 대신 예상보다 작은 계약 규모에 실망 매물을 쏟아냈기 때문입니다. 하지만 단순히 수치만 보고 패닉 셀링에 동참해야 할까요?

이번 하락의 구체적인 트리거와 시장이 간과하고 있는 알테오젠의 구조적 경쟁력, 그리고 반드시 체크해야 할 향후 이벤트를 분석했습니다.

1. 알테오젠 급락의 표면적 이유: 기대와 현실의 괴리

이번 주가 급락의 1차적인 원인은 시장의 높은 눈높이와 실제 발표된 계약 규모 사이의 괴리에서 비롯되었습니다.

GSK 기술이전 계약의 상세 내용

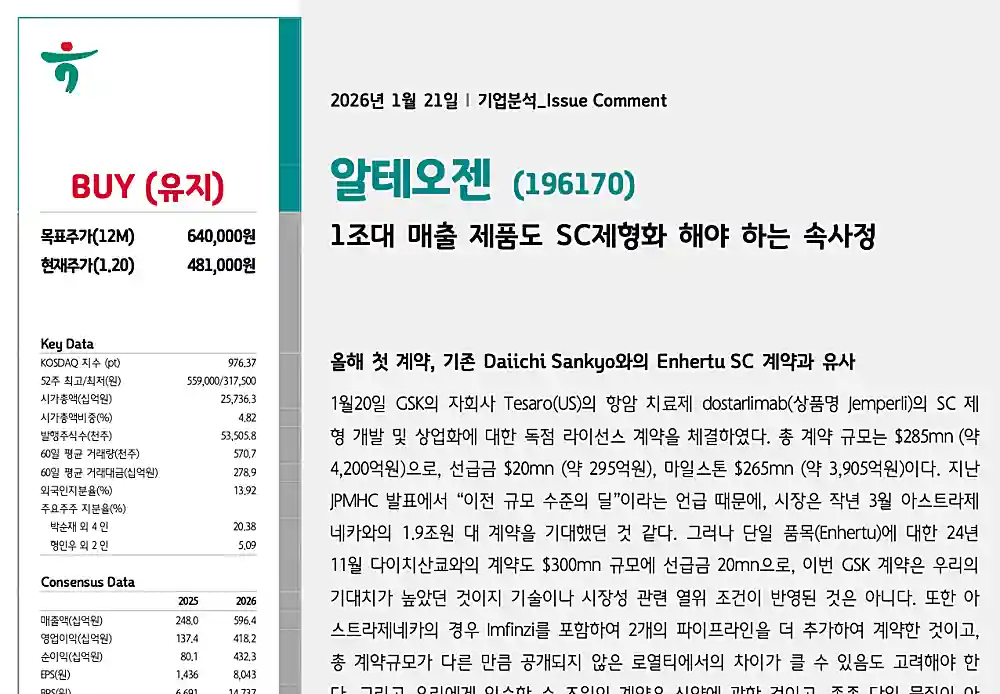

알테오젠은 GSK(글락소스미스클라인)의 자회사 테사로와 피하주사(SC) 제형 변경 플랫폼인 ‘ALT-B4’에 대한 라이선스 계약을 체결했습니다.

- 총 계약 규모: 4,200억 원 (계약금 약 295억 원 + 마일스톤 약 3,905억 원)

- 시장 반응: 시장은 과거 아스트라제네카와 체결했던 약 1조 9천억 원 규모의 계약이나, JP모건 헬스케어 콘퍼런스에서 언급된 “기존 계약과 유사한 규모”라는 멘트를 근거로 조 단위 대형 딜을 예상했습니다. 이에 비해 4,200억 원이라는 총액은 투자자들에게 실망감을 주기에 충분했습니다.

키트루다SC 로열티율 이슈

설상가상으로 미국 머크(MSD)의 3분기 보고서를 통해 공개된 내용이 기름을 부었습니다. 알테오젠의 핵심 캐시카우로 기대되던 키트루다SC의 매출 로열티율이 시장 기대치(약 5% 수준)보다 낮은 2% 수준에 그친 점이 확인되었습니다. 이는 향후 현금 흐름 추정치를 낮추는 요인이 되어 기관과 외인의 대량 매도로 이어졌습니다.

2. 시장 전반에 미친 파장과 공매도 과열

알테오젠의 급락은 개별 종목의 이슈로 끝나지 않고 코스닥 바이오 섹터 전반의 투자 심리를 급격히 냉각시켰습니다.

- 섹터 동반 하락: 알테오젠의 시가총액이 20조 원 아래로 붕괴되면서 펩트론(-13.21%), 리가켐바이오(-12.12%), 에이비엘바이오(-11.89%) 등 주요 바이오텍 기업들이 줄줄이 급락했습니다.

- 제도적 조치: 주가 변동성이 극심해지자 코스콤은 알테오젠을 ‘공매도 과열종목’으로 지정하고 1월 22일 하루 동안 공매도 거래를 금지했습니다. 주식선물 및 옵션 시장에서도 2단계 및 3단계 가격제한폭 확대 요건에 도달할 정도로 매도 압력이 거셌습니다.

3. 심층 분석: 숫자에 가려진 ‘진짜’ 가치

하지만 하나증권 리포트 등 주요 증권가의 분석을 종합해보면, 이번 하락은 과도하다는 시각이 우세합니다. 겉으로 보이는 총액 규모보다 계약의 ‘질’을 따져봐야 합니다.

GSK 딜의 숨겨진 의미

이번 계약 대상인 GSK의 파이프라인(젬퍼리 등)은 매출 1조 원 미만의 약물입니다. 그럼에도 불구하고 계약금으로 약 300억 원을 일시불 수령했다는 점은 매우 이례적입니다.

- 이는 해당 약물의 시장 규모 대비 알테오젠이 가져가는 비율이 상당히 높을 수 있음을 의미합니다.

- 블록버스터급 신약이 아닌, 특허 만료에 직면하거나 경쟁이 치열한 약물에서도 알테오젠의 기술이 필수적으로 선택받고 있음을 증명합니다.

독보적인 기술적 해자

경쟁사인 할로자임과 비교했을 때 알테오젠의 경쟁우위는 더욱 명확해집니다.

- 특허 만료: 할로자임의 핵심 특허는 2024년~2029년 사이에 만료됩니다. 반면, 알테오젠의 ALT-B4 기술은 2043년까지 특허 보호를 받습니다.

- 파트너사의 선택: 글로벌 제약사 입장에서 수조 원의 매출이 걸린 약물을 2030년 이후 특허 공백이 생기는 할로자임 기술에 맡기기는 어렵습니다. GSK가 기존 파트너인 할로자임을 두고 알테오젠을 선택한 것은, 향후 20년간 보장되는 특허 안정성을 샀다고 해석해야 합니다.

4. 향후 이벤트 및 반등 모멘텀

이제 투자자들이 지금 주목해야 할 것은 지나간 계약 공시가 아니라, 앞으로 예정된 다수의 파이프라인 확장 소식입니다.

10여 곳과의 동시다발적 협상

현재 알테오젠은 약 10개 글로벌 기업과 기술이전을 논의 중입니다. 단순한 항체 치료제를 넘어 최근 바이오 트렌드의 핵심인 ADC(항체-약물접합체) 및 이중항체 분야로 모달리티(Modality) 확장을 꾀하고 있습니다. 이번 GSK 계약은 이러한 연쇄적인 기술 수출의 신호탄일 가능성이 높습니다.

로열티 기반의 캐시카우 전략

알테오젠의 전략은 ‘단발성 대박’에서 ‘지속 가능한 수익(Royalty)’으로 전환되었습니다. 당장 눈에 보이는 계약 총액은 작아 보일지 몰라도, 파트너사 제품이 판매될 때마다 들어오는 로열티는 회사의 장기적인 펀더멘털을 획기적으로 개선합니다. MSD, 다이이찌산쿄, 아스트라제네카, GSK로 이어지는 5대 글로벌 파트너사 라인업은 그 자체로 강력한 현금 창출원이 될 것입니다.

Q&A: 자주 묻는 질문

Q1. 로열티 2%는 정말 너무 낮은 수준 아닌가요?

A1. 단순히 숫자만 보면 낮아 보일 수 있습니다. 하지만 키트루다는 연 매출 30조 원이 넘는 세계 1위 의약품입니다. 2%의 로열티만으로도 알테오젠은 연간 수천억 원의 영업이익을 별다른 비용 없이 거둘 수 있습니다. 이는 국내 어떤 바이오 기업도 달성하지 못한 안정적인 수익 구조입니다.

Q2. 추가적인 주가 하락 가능성은 없나요?

A2. 단기적으로는 수급 꼬임과 실망 매물 소화 과정이 필요하여 변동성이 있을 수 있습니다. 하지만 1월 22일 공매도 금지 조치와 더불어, 기술력 자체의 훼손이 아닌 기대감 조정 차원이므로 하방 경직성은 확보될 것으로 보입니다.

결론

알테오젠의 급락은 ‘기술의 실패’가 아닌 ‘눈높이의 조정’ 과정입니다. 2043년까지 이어지는 특허 방어막과 5번째 글로벌 빅파마 계약이라는 팩트는 변하지 않았습니다. 오히려 GSK 계약은 알테오젠의 기술이 블록버스터 신약뿐만 아니라 다양한 규모의 약물에도 적용될 수 있는 ‘표준 플랫폼’으로 자리 잡고 있음을 보여줍니다.

현재 구간에서의 투매보다는 향후 다이이찌산쿄 엔허투 SC 임상 진행 상황과 추가적인 빅파마와의 계약 공시를 모니터링할 필요가 있겠습니다.

이 포스팅은 정보 제공 목적으로 작성했습니다. 투자 판단은 본인의 몫이며, 투자 결과에 따른 책임은 투자자 본인에게 있습니다.

Recommendation 포스팅

Add your first comment to this post