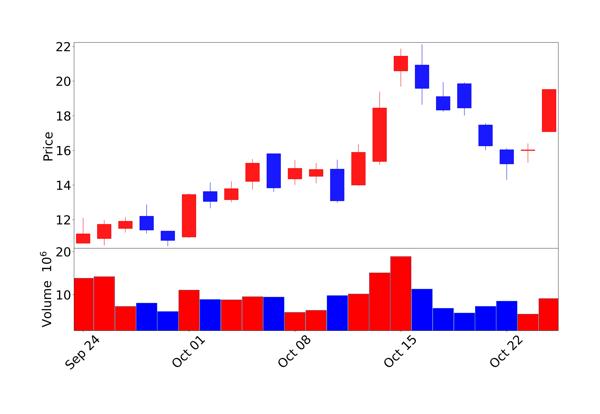

플루언스 에너지(FLNC)가 무려 21.77%나 급등하면서 19.52달러로 마감했습니다. 요즘 AI 관련주라면 뭐든 오르는 분위기긴 하지만, 그래도 이렇게 급등하는 경우는 많지 않습니다.

그런데 단순히 AI 테마주 랠리 때문만은 아니더라고요. BofA가 목표주가를 11달러에서 17달러로 대폭 올렸고, AI 데이터센터의 엄청난 전력 수요가 이 회사의 배터리 저장 시스템 수요를 끌어올릴 거라는 기대감이 작용했답니다. 하지만 공매도 비율이 52.6%나 된다는 게 좀 찜찜합니다.

오늘은 플루언트 에너지 급등 이유 투자를 고려할 때 체크해야 하는 포인트들을 알아봤습니다.

급등 이유

AI 붐과 함께 찾아온 전력 위기, 그리고 기회

배터리 저장 회사가 AI랑 무슨 상관이 있을까요? AI 데이터센터가 전력을 어마어마하게 잡아먹는데 그 이유가 있는데요.

AI 컴퓨팅은 전력 소비가 들쭉날쭉해서 그리드에 엄청난 부담을 줍니다. 학습시킬 때는 전력이 확 올라갔다가, 다시 확 내려가고… 이런 변동성을 플루언스의 배터리 에너지 저장 시스템(BESS)이 완충 역할을 해줍니다. 마치 댐이 홍수 때 물을 가둬뒀다가 가뭄 때 내보내는 것처럼요.

AI 데이터센터의 폭발적인 전력 수요 증가는 플루언스 에너지의 성장 동력이 되고 있습니다. 플루언스 에너지 CEO 줄리안 네브레다는 AI 데이터센터 전력 수요로 인해 총 시장 규모가 2030년까지 85억 달러까지 증가할 거라고 전망햇습니다.

숫자로 보는 플루언스의 현재 상황

최근 발표된 25년 3분기 실적도 인성적입니다.

- 매출: 6억 300만 달러 (전년 대비 25% 증가)

- 조정 매출총이익률: 15.4% (상장 이후 최고치)

- 수주잔고: 49억 달러

- 파이프라인: 235억 달러로 확대

특히 눈에 띄는 건 2026년 매출의 80~90%가 이미 계약된 상태라는 접입니다. 약 25억 달러 규모죠. 이건 정말 대단한 가시성이에요. 대부분의 회사들이 내년 매출도 예측하기 힘든데, 이 회사는 벌써 내후년 매출의 대부분을 확보했습니다.

그리고 호주에서 7억 달러짜리 계약 2건을 따냈는데, 이게 회사 역사상 최대 규모라고 합니다. 이런 대형 계약들이 계속 들어온다면 성장 가속도가 붙을 수 있겠죠?

미국의 정책적 지원과 투자

플루언스 에너지는 미국에서 생산되는 배터리 생산 시스템으로 미국의 자국 우선 정책에서 유리한 위치를 차지하고 있습니다. OB3(One Big Beautiful Bill Act)는 배터리 저장 시스템에 대한 투자 세액 공제를 연장하고, 중국산 장비에 대한 제한을 뒀습니다.

오늘 급등의 직접적인 원인은 BofA의 목표주가 상향이었지만, 더 큰 그림을 보면 JPMorgan의 발표도 한몫했습니다. JPMorgan이 향후 10년간 미국 인프라에 1.5조 달러를 투자하겠다고 발표했는데, 이 중 100억 달러가 배터리 저장과 그리드 안정성에 투입된다고 합니다.

이런 대규모 투자 계획이 나오면서 투자자들이 “아, 이 섹터가 진짜 뜨겠구나”하고 몰려든 거죠. 실제로 Susquehanna는 목표주가를 9달러에서 17달러로 거의 두 배 가까이 올렸고, 골드만삭스도 15달러로 상향 조정했습니다.

소프트웨어 부문 성장

플루언스 에너지는 하드웨어 통합 업체로 평가받고 있지만, Nispera 및 Mosaic과 같은 디지털 플랫폼을 통해 연간 반복 매출(ARR)이 꾸준히 증가하고 있습니다. 3분기 ARR은 전년 대비 30% 증가한 1억 2,400만 달러를 기록했습니다. 이런 소프트웨어 부문 성장은 회사의 수익성을 안정화하고, 밸류에이션 모델을 인프라에 더 가깝게 만들 수 있습니다.

주의해야 할 점

여기서 냉정해질 필요가 있습니다. 모든 게 장밋빛은 아닙니다.

공매도 비율

공매도 비율이 52.6%로 역대 최고 수준입니다. 물론 숏스퀴즈가 일어나면 더 올라갈 수도 있지만, 반대로 조금만 악재가 나와도 폭락할 위험이 크죠.

실행 리스크

애리조나 공장 생산이 지연되면서 1억 달러 매출이 밀렸습니다. 제조업체의 숙명이긴 하지만, 이런 실행 리스크는 언제든 재발할 수 있습니다.

플루언스 에너지의 급등은 AI 시대가 만들어낸 새로운 투자 기회를 보여준 사례입니다. 전력 인프라가 AI의 병목이 되면서, 이를 해결할 수 있는 회사들이 주목받고 있습니다. 하지만 52.6%의 공매도 비율이 말해주듯, 너무 고평가 됐다는 시각도 있습니다.

AI 데이터센터 트렌드가 장기적으로 갈 거라고 보기 때문에 관심을 갖고 지켜볼 만한 종목이라고 생각합니다. 다만 현재 주가가 단기간에 너무 많이 올랐고, 공매도 압력도 크기 때문에 조정을 받을 가능성도 충분히 있어 보입니다. 개인적으로는 조정을 받으면 일부 담아봐도 괜찮지 않을까 싶네요.

Add your first comment to this post