“피지컬 AI 시대의 최대 기업공개(IPO) 이벤트가 한 달 앞으로 좁혀졌다.” 글로벌이코노믹이 2026년 5월 18일 보도한 헤드라인입니다. 보스턴 다이나믹스 나스닥 상장이 2026년 6월 풋옵션 만료를 분수령으로 본격 가시화되고 있습니다.

이번 글에서는 2021년 인수부터 양산 안착 시점까지 전체 일정 타임라인, 6월 풋옵션이 왜 분수령인지, 풋옵션 만료 후 가능한 4가지 시나리오(2028년설 포함), 그리고 한국 투자자가 상장 전후로 챙겨야 할 것들을 정리합니다. 참고로 언론 표기는 ‘보스턴 다이내믹스’가 표준이지만 검색 빈도가 높은 ‘보스턴 다이나믹스’ 표기로 같은 회사(Boston Dynamics)를 가리킵니다.

2021년 현대차그룹 인수부터 2027년 초 공모 예상 시점까지 핵심 이벤트를 시간순으로 정리하면 다음과 같습니다.

시기

이벤트

2021.6

현대차그룹 80% 지분 인수 (약 9.21억 달러), 정 회장 사재 20% 매입

2025.6

1차 풋옵션 시한 만료 (별다른 조치 없이 지나감)

2026.1.7

CES 2026에서 양산형 아틀라스 공개

2026.1

현대차그룹 ‘사업기획 전략팀(TF)’ 신설

2026.3

더인베스터 보도: 2027 초 상장 목표 공식화

2026.5.5

아틀라스 기계체조 영상 공개

2026.5.14

미래에셋 50조 평가, 현대차그룹주 신고가

2026.5.18

송호성 기아 사장 NDR “2028년이 IPO 적기” 발언 보도 → 현대차 부인

2026.6.20

2차 풋옵션 시한 만료 (분수령)

2026 하반기

예비심사 청구, 주관사 선정 (전망)

2027 초

나스닥 공모 (전망)

2028

미국 내 연 3만 대 양산공장 본격 가동

IPO 시점이 다가오면서 아틀라스 모습이 언론에 더 많이 노출되고 있습니다

이 타임라인에서 가장 중요한 변곡점은 두 곳입니다.

2026년 1월 CES 2026의 아틀라스 양산형 공개

2026년 6월 2차 풋옵션 만료

5월에 그룹주가 폭등한 것은 이 6월 결단을 시장이 미리 가격에 반영하기 시작했기 때문입니다.

2. 2026년 6월 풋옵션 만료, 왜 분수령인가

풋옵션(put option)이란 정해진 가격에 주식을 팔 수 있는 권리를 말합니다. 2021년 현대차그룹이 보스턴 다이나믹스 지분 80%를 소프트뱅크로부터 약 9.21억 달러에 인수할 때 한 가지 조건이 붙었습니다. “4년 내 상장을 추진한다, 미이행 시 소프트뱅크가 잔여 지분을 현대차에 되팔 수 있다”는 조항입니다.

1차 시한은 2025년 6월이었는데 별다른 조치 없이 지나갔습니다. 보도에 따르면 그 이유는 “기업가치를 제대로 평가받기 어렵다는 판단” 때문이었습니다. 그 대신 1년의 유예기간이 주어졌고, 그 만료 시점이 바로 2026년 6월입니다.

한편 소프트뱅크의 잔여 지분은 인수 당시 20%에서 현재 10.6% 수준까지 떨어졌습니다. 그동안 3차례의 유상증자를 거치면서 소프트뱅크가 참여하지 않은 결과 지분이 희석됐습니다.

참고로 2026년 5월 기준 정확한 지분구조는 HMG글로벌 56.25%(현대차 49.5%·기아 30.5%·현대모비스 20% 공동 출자), 현대글로비스 11.25%, 정의선 회장 21.9%, 소프트뱅크 10.6%입니다. 유안타증권 애널리스트는 소프트뱅크가 잔여 지분을 계속 보유할 가능성은 낮다고 평가하면서, 소프트뱅크가 어떤 선택을 하든 보스턴 다이나믹스 상장 흐름 자체에는 긍정적이라고 진단했습니다.

왜 이번엔 다를까요?

핵심은 현대차그룹의 태도 변화입니다. 작년에는 기업가치 평가가 어렵다며 미뤘던 것이 올해는 사업기획 TF 신설, CES 2026 양산형 공개, 5월 기계체조 영상 등 일련의 행보로 상장 준비에 본격 시동을 걸었습니다. “이제 아틀라스를 연구소 밖으로 꺼낼 때”라는 BD의 CES 발언이 그 신호탄입니다.

3. 풋옵션 만료 후 4가지 시나리오

6월 풋옵션 결과에 따라 시장 반응이 크게 달라집니다. 가능한 시나리오 4가지를 시장 임팩트와 함께 정리하면 다음과 같습니다. 마지막 D 시나리오는 2026년 5월 18일 송호성 기아 사장 NDR 발언 보도로 새롭게 부각된 가능성입니다.

시나리오

조건

주가 영향

투자 시사점

A. 소프트뱅크 풋옵션 행사

6월 만료, 잔여 10.6% 매각 요구

현대차 단기 자금 부담 → 그룹주 단기 조정

매수 대기, IPO 일정 지연 가능

B. 풋옵션 포기 + 2027 초 IPO 확정

6월 만료 전 상장 일정 공식화

그룹주 추가 상승, 신고가 연장 가능

주관사 선정 발표 시 단기 모멘텀

C. 추가 유예 협상

양측 협의로 시한 추가 연장

단기 실망 후 횡보, 장기 기대 유지

일정 불확실성 증가, 보수적 접근

D. 2028년 양산 안착 후 IPO

양산 본격화 시점에 맞춰 상장 (송 사장 발언 보도, 현대차는 부인)

단기 모멘텀 약화, 장기 가치는 강화

장기 보유 관점, 양산 1년 전 시점 진입

업계와 증권가에서는 시나리오 B를 가장 유력하게 봅니다. 글로벌이코노믹은 “현대차그룹은 최종 입장을 정하기 위해 움직이고 있다”는 분석을 인용했고, 사업기획 TF의 활동과 그동안의 미디어 노출 패턴도 B 시나리오에 무게를 실어줍니다.

다만 시나리오 D도 시장의 주목을 끌고 있습니다. 2026년 5월 18일 다수 매체는 송호성 기아 사장이 최근 홍콩·싱가포르 NDR(투자자 대상 기업설명회)에서 “휴머노이드 대량 양산이 시작되는 2028년이 IPO에 적절한 시기”라고 발언했다고 단독 보도했습니다. 현대차그룹 경영진이 BD 상장 시점을 구체적으로 언급한 첫 사례라 시장 파급력이 컸습니다.

그러나 후속 취재에 따르면 현대차 측은 “해당 내용은 송호성 사장이 발언한 내용이 아니다”라며 곧바로 바로잡았고, 한 증권사의 NDR Q&A 리포트에 잘못 담긴 내용이 시장에 퍼진 ‘해프닝’으로 정리됐습니다.

다만 현대차가 2028년부터 미국 메타플랜트 아메리카(HMGMA)와 2029년 조지아 기아 공장에 아틀라스를 배치할 계획이라는 점은 분명한 사실이라, “양산 안착 후 IPO”라는 시나리오 D 자체가 완전히 사라진 것은 아닙니다. 시장 일각에서는 B(2027 초)와 D(2028) 사이의 어느 시점이 절충안이 될 수 있다는 전망도 나옵니다.

한 가지 흥미로운 점은 기업가치 평가의 격차입니다. 국내 증권사들은 KB증권 128조, 한화투자증권 150조까지 장기 평가를 제시하고 있지만, 미국 로봇 전문 리서치 매체 로봇투데이는 같은 회사를 보고 210~280억 달러(약 31~41조 원)가 “현실적 내재가치”라고 분석했습니다. 시장 컨센서스인 30~50조와 비교해도 국내가 훨씬 낙관적인 셈인데, 실제 공모가는 미국 기관 투자자들의 평가에 더 가깝게 형성될 가능성을 염두에 둬야 합니다.

2026년 3월 보도에서 “보스턴 다이나믹스가 올해 주관사 선정과 나스닥 예비심사를 마무리하고 2027년 초 상장을 목표로 한다”고 전했습니다. 딜사이트와 더이코노미 등 국내 매체들도 비슷한 일정을 제시합니다. 즉 2026년 하반기에 예비심사 청구와 주관사 선정이 마무리되고, 2027년 초에 실제 공모가 진행되는 시나리오입니다.

나스닥 IPO 표준 절차는 다음과 같이 흘러갑니다.

1단계: 주관사(언더라이터) 선정 — 골드만삭스, 모건스탠리, JP모건 등이 후보로 거론

2단계: SEC에 S-1 등록서류 제출 (예비심사 청구)

3단계: SEC 코멘트 응답 및 수정

4단계: 로드쇼 (기관 투자자 미팅) → 공모가 밴드 확정

5단계: 공모가 최종 확정 + 거래 개시

공모가는 발행주식 수와 함께 결정되므로 단정적인 추정은 어렵습니다. 다만 기업가치 시나리오별 발행 후 시가총액을 가늠하면 다음과 같습니다. 30조원은 보수적 시나리오(미국 로봇투데이 평가 인근), 50조원은 미래에셋·국내 컨센서스, 100조 이상은 양산 성공을 가정한 장기 낙관 시나리오입니다. KB증권 128조, 한화투자증권 150조 평가는 양산이 완전히 안착하는 2028 이후 수치라는 점을 잊으면 안 됩니다.

5. 한국 투자자가 상장 전후 챙겨야 할 것

그래서 한국에 있는 일반 투자자는 어떻게 대응해야 할까요? 청약부터 상장 이후 분기 실적까지 단계별로 정리합니다.

1) 한국에서 미국 IPO 청약 가능성

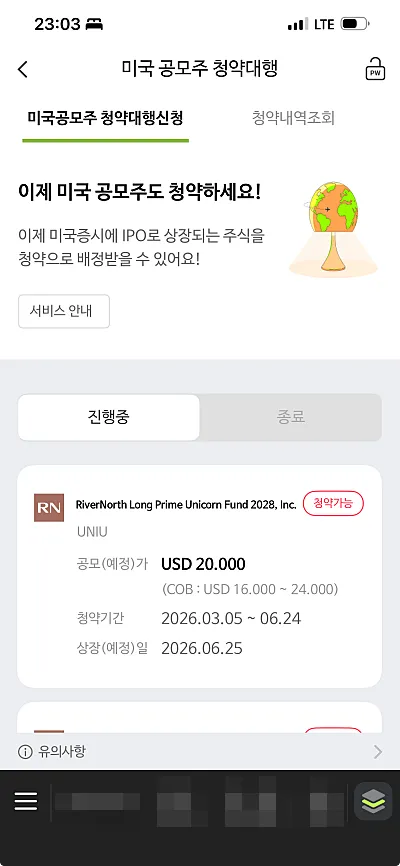

미국 IPO는 기본적으로 기관 투자자와 고액자산가 중심의 배정 구조이므로 한국에 있는 일반 투자자가 직접 청약하기는 어렵습니다. 다만 NH투자증권과 유안타증권이 미국 현지 IPO 중개회사와 제휴해 청약 대행 서비스를 제공합니다. 청약 전용계좌 등록(해외주식 거래 신청이 완료된 위탁계좌만 가능) 후 MTS에서 신청할 수 있으며, 수수료는 0.5%, 청약 단위는 5만 달러까지입니다.

단 배정은 미국 중개회사 고유 로직으로 결정되는 ‘깜깜이 배정’이라 국내 공모주처럼 균등·비례 비율을 예측하긴 어렵습니다.

나무증권에 미국 공모주 청약을 대행하는 서비스가 있습니다. 하지만 보스턴 다이나믹스가 가능할지는 아직 알 수 없습니다

2) 상장 직후 매수 (가장 현실적)

대다수 한국 투자자에게 가장 현실적인 방법은 상장 직후 미국 주식 거래로 매수하는 것입니다. 미래에셋, 삼성, NH, 한국투자, 키움 등 주요 증권사 해외주식 거래 서비스로 가능합니다. 상장 직후에는 변동성이 매우 크고 시초가 급등 후 급락 패턴이 잦으니, 분할 매수와 단계적 진입이 안전합니다.

일반적인 미국 IPO 락업(Lock-up) 기간은 상장 후 180일(약 6개월)입니다. 이 기간이 지나면 내부자와 초기 투자자가 매도할 수 있게 되는데, 보스턴 다이나믹스의 경우 현대차그룹과 정의선 회장 보유 지분이 워낙 크기 때문에 락업 해제 시점에 추가 변동성이 발생할 가능성이 큽니다. 상장일을 기준으로 6개월 후 시점을 미리 캘린더에 체크해두는 편이 좋습니다.

4) 분기 실적과 세금

상장 후에는 SEC에 매분기 10-Q 보고서가 공시됩니다. 현재 분기당 약 1,000억 원의 순손실을 기록 중이므로, 양산이 본격화되는 2028년 이후 흑자 전환 시점이 가장 중요한 체크 포인트입니다. 세금은 해외주식 양도세 22%가 적용되며 연간 250만 원 기본공제가 있습니다.

자주 묻는 질문

보스턴 다이나믹스 나스닥 상장 가능성이 정말 높은가요?

유안타증권 애널리스트는 소프트뱅크가 잔여 지분을 계속 보유할 가능성이 낮다고 평가하면서, 풋옵션 결과와 무관하게 상장 흐름 자체는 긍정적이라고 진단했습니다. 다른 곳에서도 2027 초 상장 목표를 보도했습니다. 현대차그룹 내 사업기획 TF 신설과 잇따른 마케팅 행보가 상장 준비 신호로 해석됩니다.

공모가는 얼마 정도로 예상되나요?

공모가는 발행주식 수와 함께 결정되므로 단순 추정은 어렵습니다. 기업가치는 시장 컨센서스가 30~50조이며, 국내 KB증권은 장기 128조, 한화투자증권은 150조까지 제시했습니다. 반면 미국 로봇투데이는 31~41조를 현실적 내재가치로 봅니다.

공모가는 미국 기관 평가에 가깝게 형성될 가능성이 있어 국내 낙관론과는 차이가 있을 수 있습니다.

한국에서도 청약 참여가 가능한가요?

NH투자증권과 유안타증권이 미국 IPO 청약 대행 서비스를 제공합니다. 청약 전용계좌 등록 후 MTS에서 신청 가능하며 수수료 0.5%, 단위 5만 달러까지입니다. 다만 미국 IPO는 기관 중심 배정이라 일반 투자자의 배정 확률은 낮습니다. 대다수 한국 투자자는 상장 직후 미국 주식 거래로 매수하는 것이 현실적입니다.

송호성 기아 사장이 2028년이 적기라고 했다는데 사실인가요?

2026년 5월 18일 다수 언론에서 송호성 기아 사장이 홍콩·싱가포르 NDR에서 “2028년이 IPO 적절 시기”라고 발언했다고 단독 보도했지만, 후속 취재에서 현대차는 “송호성 사장이 발언한 내용이 아니다”라며 부인했습니다. 한 증권사 NDR Q&A 리포트의 오기로 정리됐지만, 현대차가 2028년부터 미국 공장에 아틀라스를 배치할 계획이라는 점은 사실입니다. 따라서 2028년설 자체가 완전히 근거가 없다고 보기는 어렵습니다.

보스턴 다이나믹스 나스닥 상장은 2026년 6월 20일 풋옵션 만료가 분수령입니다. 시나리오 B(풋옵션 포기 + 2027 초 IPO 확정)가 시장 컨센서스이지만 A·C·D 시나리오도 배제할 수 없습니다. 특히 송호성 기아 사장 발언 보도(현대차 부인)와 그룹의 2028년 양산 일정이 맞물려 있어, B와 D 사이의 절충안 가능성도 열어두고 봐야 합니다.

대다수 한국 투자자는 청약보다 상장 직후 매수가 현실적이며, 락업 해제 시점과 분기 실적 흐름을 함께 보면서 단계적으로 접근하는 것이 안전합니다. 6월 20일 풋옵션 만료 시점을 캘린더에 표시해두고, 그 전까지는 관련주와 ETF로 노출 비중을 조절하는 단계적 전략을 권합니다.

")

")

Add your first comment to this post