1억 원의 대출을 30년 동안 상환할 때, 이자율과 상환방식에 따라 매달 내야 하는 금액이 달라집니다. 이 포스팅에서는 금액별 대출 이자와 상환방식, 대출 계산기를 이용해 계산하는 방법을 알아봅니다. 대출 이자를 줄이는 팁도 있으니 놓치지 마세요.

이자율에 따른 대출 이자 계산

대출을 할 때, 대출 금액과 이자율에 따라 매월 내야 하는 금액이 달라집니다. 일반적으로 대출 이자는 연 이자율로 계산되며, 이를 월별로 나눠 납부합니다. 예를 들어 1억 원을 연 4% 이자율로 대출 받았다면 년 400만원, 매달 약 33만 원을 이자로 내야 합니다.

대출 이자는 대출 상환방식에 따라 달라집니다. 상환방식의 상세 내용은 아래에서 설명하겠습니다. 이자율과 상환방식에 따라 1억 원, 30년 상환 대출 시 매월 내야 하는 금액은 아래와 같습니다.

| 상환방식 | 3% | 4% | 5% |

| 원리금균등 | 매월 약 42만원 | 매월 약 48만원 | 매월 약 54만원 |

| 원금균등 | 첫달 53만원, 마지막달 28만원 | 첫달 61만원, 마지막달 28만원 | 첫달 69만원, 마지막달 28만원 |

| 만기일시 | 매월 25만원 | 매월 약 33만원 | 매월 약 42만원 |

총 납부하는 이자 금액은 아래와 같습니다.

| 상환방식 | 3% | 4% | 5% |

| 원리금균등 | 52백만원 | 72백만원 | 93백만원 |

| 원금균등 | 45백만원 | 60백만원 | 75백만원 |

| 만기일시 | 90백만원 | 120백만원 | 150백만원 |

이처럼 대출 금액과 이자율, 상환방식에 따라 내야 하는 이자가 달라집니다. 이는 대출 이자 계산기를 이용하면 쉽게 계산이 가능합니다.

대출 이자 계산기 이용하기

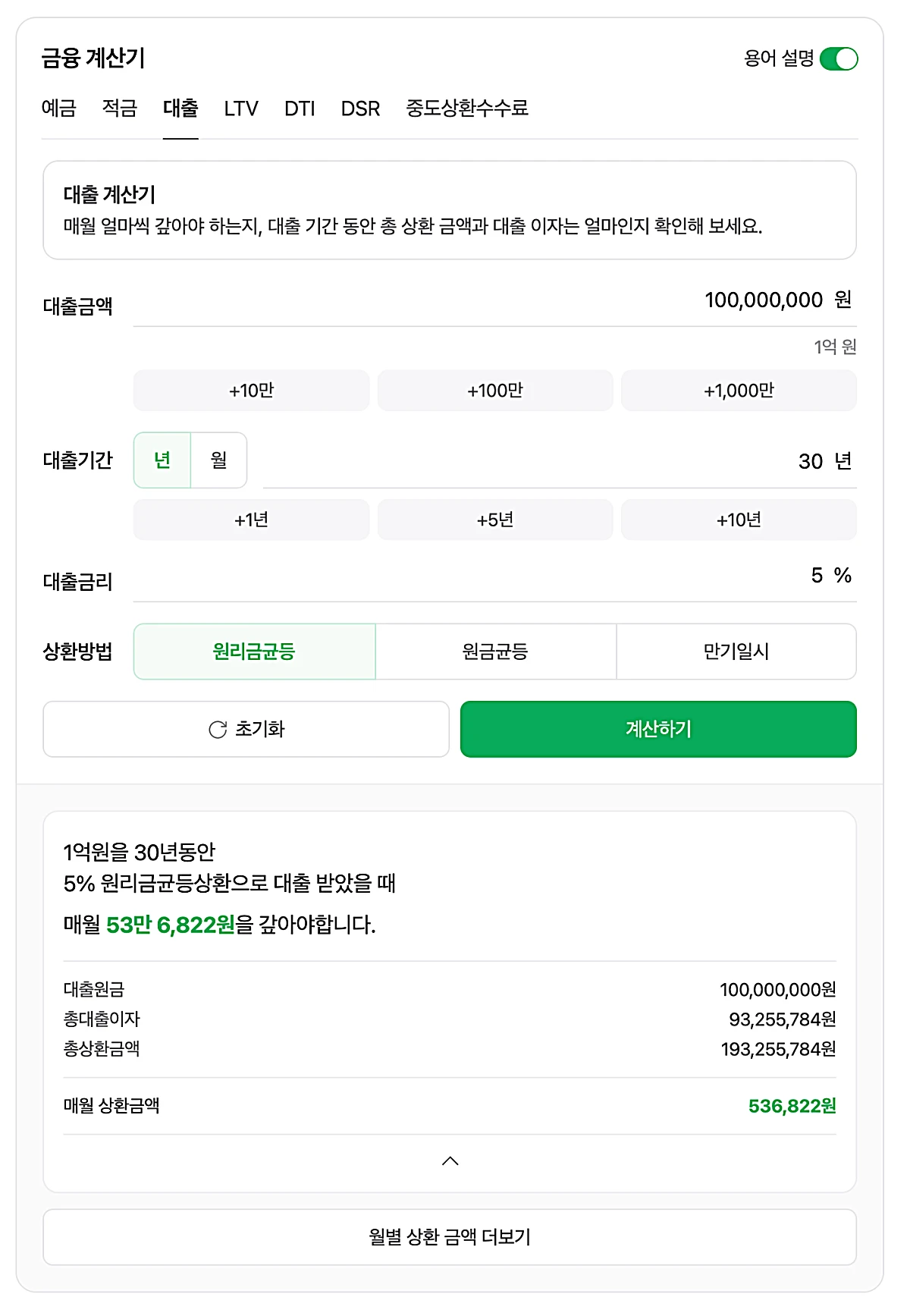

원금과 이자율, 상환년수, 상환방식에 따라 원리금 상환액이 어떻게 달라지는지 직접 계산하기는 어렵습니다. 이에 네이버 대출 이자 계산기를 이용하면, 각각의 값이 변할 때 원리금이 어떻게 달라지는지 쉽게 파악합니다.

이자율 외에도 대출 상환방식에 따라 매월 상환하는 금액과 총 이자가 달라집니다. 상환방식에는 원리금 균등, 원금 균등, 만기 일시 상환의 3가지가 있습니다.

- 원리금 균등: 매달 같은 금액을 납부

- 원금 균등: 매달 상환하는 원금이 동일, 이자는 점점 줄어듬

- 만기 일시: 매월 이자만 납부하고, 만기일에 원금을 한 번에 상환하는 방식

30년 대출이면 만기 일시는 어렵고, 원리금 균등과 원금 균등의 두 가지 방식이 가능합니다. 원금 균등은 매월 같은 금액으로 원금을 상환합니다. 그래서 원리금 균등보다 초반에 상환하는 원금이 많습니다. 따라서 발생하는 총 이자 금액은 적지만, 그만큼 초기에 비용 부담이 큽니다.

저는 원리금 균등을 추천합니다. 원리금 균등은 상환하는 원금을 조정해서, 매월 원금과 이자를 합친 금액인 원리금을 동일하게 가져가는 상환방식입니다. 처음에는 이자가 많기 때문에, 그만큼 원금을 적게 상환합니다. 그래서 원금 균등보다 발생하는 총 이자 금액은 많습니다. 하지만, 매월 동일한 금액을 내기 때문에 자금 계획을 세우고 관리하기 좋습니다.

대출 이자 줄이는 팁

대출 시 고정금리와 변동금리 중 무엇을 선택하느냐에 따라서도 이자 비용이 달라집니다. 고정금리는 대출 기간 동안 동일한 이자율이 적용되고, 변동금리는 경제 상황에 따라 3개월 단위로 이자율이 변동됩니다.

금리 상승이 예상된다면 고정금리가 유리합니다. 금리가 낮은 상황에서는 고정금리를 추천합니다. 반대로 금리 하락이 예상된다면 변동금리가 유리합니다.

주담대 대출은 보통 대출 후 3년이 지나면 중도상환수수료가 면제됩니다. 그래서 금리 변동에 따라 3년 후 대출을 갈아타는 방법도 있습니다.

1억 원 대출을 30년 동안 상환할 때 이자 계산은 복잡해 보일 수 있습니다. 하지만, 대출 이자 계산기를 이용하면 쉽습니다. 상환방식과 금리에 따른 차이를 이해하면 보다 유리한 조건으로 대출을 받는데 도움이 됩니다. 고정금리와 변동금리, 그리고 상환방식을 신중히 선택하세요. 그리고 대출 이자 계산기를 활용해서 자금 계획을 잘 세우시기 바랍니다.

Recommended Posts

- 전세자금 대출금리 효율적으로 비교하는 법 5가지

- 신생아 특례대출의 구입자금과 전세자금 금리,한도 등 조건 분석

- 신용점수별 대출 금리 비교하는 2가지 방법

- 대출상환방식 원금균등, 원리금균등, 만기일시상환 선택 방법

- 신용대출 DSR 계산 방법과 주의사항 – 손쉽게 이해하고 적용하기

Add your first comment to this post