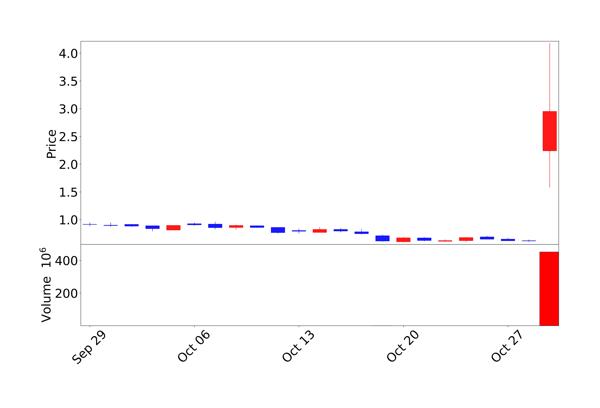

캐비움 네트웍스(CMBM) 주가가 하루만에 377% 급등했습니다. 0.618달러에서 시작해서 2.95달러로 마감했고, 거래량은 무려 5억 주가 넘게 터졌습니다. 더 놀라운 건 장 마감 후에도 79% 더 올라서 5.28달러를 찍었습니다.

대체 무슨 일이 있었던 걸까? 오늘은 캐비움 네트웍스가 급등한 이유와 향후 투자 전망 등을 알아봤습니다.

급등 이유

1) 스타링크와의 만남, 게임 체인저가 되다

캐비움 네트웍스는 2025년 10월 29일 Cambium ONE Network 솔루션을 스타링크 위성 인터넷 서비스와 통합한다고 발표했습니다.

스타링크는 일론 머스크의 SpaceX가 운영하는 저궤도 위성 인터넷 서비스입니다. 전 세계 오지나 인터넷 인프라가 부족한 곳에 초고속 인터넷을 제공합니다. 그런데 문제는 이런 위성 인터넷을 기업이나 학교 같은 곳에서 제대로 관리하고 운영하기가 꽤 까다로웠다는 점입니다.

기업급 네트워크에 이걸 도입하려면 대역폭 변동성, 네트워크 지연시간, 관리 확장성 같은 문제들을 해결해야 합니다. 캐비움의 솔루션은 바로 이런 문제를 해결해줍니다.

캐비움의 통합 솔루션은 NSE(Network Service Edge) 보안 플랫폼과 SD-WAN, 그리고 클라우드 관리 시스템을 통해 스타링크의 저궤도 위성 연결을 확장 가능하게 관리하고, 성능을 최적화합니다.

쉽게 말해, 스타링크의 강력한 위성 인터넷에 캐비움의 기업급 네트워크 관리 기술을 도입합니다. 이제 기업은 여러 개의 스타링크 링크를 동시에 사용해서 대역폭을 늘리거나, 하나가 끊겨도 자동으로 다른 걸로 전환되는 페일오버 기능도 쓸 수 있습니다.

게다가 접시 안테나의 정렬 상태, 지연시간, 처리량까지 클라우드에서 한눈에 모니터링하고 원격으로 재부팅도 할 수 있다고 하니, 현장 출동 비용도 확 줄일 수 있습니다.

학교, 병원, 오지의 기업 지점들이 이제 첨단 라우팅과 보안으로 뒷받침되는 기업급 연결성을 갖출 수 있게 됐습니다. 단순히 기술 업그레이드가 아니라, 디지털 격차를 줄이고 어디서든 똑같은 품질의 인터넷 서비스를 받을 수 있게 만드는 사회적 의미도 있습니다.

2) 시장의 반응, 그야말로 폭발적

장 시작 전 프리마켓에서 캐비움 주가는 302.9% 급등했습니다. 시장이 이 뉴스를 얼마나 긍정적으로 받아들였는지 확실하게 보여주고 있는데요.

사실 이 회사는 상당히 어려운 상황에 있었습니다. 캐비움은 10월 10일에 나스닥으로부터 상장폐지 경고를 받은 상태였습니다. 재무제표 제출이 지연되고 있었고, 실적도 좋지 않았습니다. 그런 회사가 하루아침에 이렇게 반전했습니다.

향후 투자 전망

1) 목표가 상향 조정 예상

현재 애널리스트 2명이 캐비움을 커버하고 있는데, 평균 목표가가 3달러였습니다. 그런데 이번 급등으로 이미 그 가격대를 넘어섰고, 장후 거래에서는 5달러를 훌쩍 넘겼습니다. 한 애널리스트는 매수, 다른 한 애널리스트는 보류 의견을 내놨는데, 이번 스타링크 통합 발표 이후에는 목표가 상향 조정이 나올 가능성이 높아 보입니다.

2) Wi-Fi 7과 신제품 라인업도 주목

캐비움이 스타링크 통합만 발표한 건 아닙니다. 회사는 최근 Wi-Fi 7 액세스 포인트도 출시했는데, 2025년 상반기에 Wi-Fi 7 제품 성장률이 2024년 하반기 대비 75% 이상 증가했습니다.

Wi-Fi 7은 차세대 무선 통신 표준으로, 기존보다 훨씬 빠른 속도와 낮은 지연시간을 제공합니다. 10월 14일에는 ePMP Force 4518(5GHz)과 Force 4616(6GHz) 가입자 모듈도 출시했는데, 기가비트급 처리량과 저지연 모드를 지원하고, 구독료나 라이선스 비용이 없다는 점이 경쟁력 있어 보입니다.

리스크 요인

하지만 투자에는 조심스러워지는 부분도 있습니다.

① 장기 투자자 비중 축소

기관투자자들이 85% 이상 보유하고 있지만, 주요 투자자인 Federated Hermes는 최근 지분을 74%나 줄였습니다. 이건 장기 투자자들조차 이 회사의 미래를 확신하지 못하고 있다는 신호일 수 있습니다.

② 좋은 않은 재무상태

회사의 수익성과 현금흐름 관리에 어려움이 있습니다. 총 자산 회전율은 0.7에 불과하고, EBIT 마진은 마이너스 48.1%, 자기자본이익률은 무려 마이너스 112.88%를 기록했습니다. 재무 상태가 심각하게 나쁜 상황입니다.

아직 24년 연간 보고서와 25년 분기 보고서는 제출하지 못했습니다. 11월초에 25년 3분기 실적을 발표할 예정인데, 이 때가 마진과 현금흐름 개선 여부를 확인할 수 있는 중요한 시점이 될 겁니다. 스타링크 통합 효과가 실적에는 반영 안 되겠지만, 가이던스에서 언급될 가능성이 높습니다.

이번 급등이 단기 모멘텀인지, 아니면 진짜 턴어라운드의 시작인지는 앞으로 몇 분기간의 실적을 지켜봐야 알 수 있겠습니다.

앞으로 지켜봐야 할 것들

1) 나스닥 상장 유지 여부

회사는 지연된 재무제표들을 제출하거나 나스닥으로부터 유예를 받아야 최악의 상장폐지 시나리오를 피할 수 있습니다. 이게 해결되지 않으면 아무리 좋은 기술 뉴스가 나와도 의미가 없어질 수 있습니다.

2) 스타링크 통합 솔루션 실적

중장기적으로는 스타링크 통합 솔루션이 실제 시장에서 얼마나 많이 도입되고, 기업 고객들에게 어떤 가치를 제공하는지가 중요합니다. 2024년 9월 분기에 매출이 거의 20% 감소했던 부진을 이번 통합으로 만회할 수 있을지, 실제 매출과 수익 개선으로 이어질지를 지켜봐야 합니다.

마무리

낙관적 시나리오에서는 회사가 회계 문제를 해결하고 나스닥 규정을 준수하며, 새로운 제품들로 해외 판매를 늘려 2025년에 손익분기점을 달성할 수 있습니다. 그렇게 되면 주가가 동종업계 밸류에이션 수준으로 재평가될 수 있고, 지금보다 훨씬 높은 가격도 정당화될 수 있습니다.

하지만 비관적 시나리오에서는 지연과 손실이 계속되고, 추가 자금 조달을 위해 주식이나 채권을 발행해야 합니다. 그러면 기존 주주의 지분이 희석되고, 나스닥 상장폐지 가능성도 있습니다.

이 주식은 지금 고위험 고수익의 전형적인 케이스입니다. 기술적으로는 분명 흥미롭고 시장 잠재력도 크지만, 회사의 펀더멘털은 아직 많이 약합니다. 단기 트레이딩을 좋아하는 투자자에게는 변동성이 큰 만큼 기회가 될 수도 있지만, 일반 투자자라면 최소 몇 분기 실적 개선을 확인한 후에 접근하는 게 안전할 것 같습니다.

Add your first comment to this post