필자는 작년에 투자한 채권이 있습니다. 채권투자를 궁금해하시는 분들을 위해 후기와 수익률을 공개해 보려고 합니다. 채권은 두 가지 측면에서 이득을 볼 수 있는데요. 바로 이자와 가격 상승입니다.

1. 수익 포인트

이자는 어렵지 않게 이해가 가실 겁니다. 채권이 돈을 빌려준 것이기 때문에, 그 이자를 받는 것입니다. 당연히 은행 예금보다 이자율이 더 높습니다.

채권 가격이 상승한다? 조금 생소하실 수도 있겠습니다. 하지만 채권은 가격이 변동합니다. 시장 금리가 하락하면 가격이 오르고, 상승하면 가격이 떨어집니다. 이유는 채권의 금리가 정해져 있기 때문인데요. 시장보다 더 많은 이자율을 주고 있기 때문에, 적정 이자율에 도달할 때까지 가격이 오릅니다.

2. 투자 후기

저는 22년 11월에 한전채권 660,697원을 매수하였습니다. 당시는 금리 인상에 대한 두려움이 정점에 달하던 시기였습니다. 그래서 ‘이 때 채권을 사두면 괜찮을거다’라는 말이 좀 있었습니다. 그리고 한전채권은 안정성이 높은 채권이고, 당시 이자율도 높은 편이었기 때문에 맘 편하게 샀습니다. 아쉬운 것은 수량이 많지 않아서, 너무 조금 밖에 살 수 없었다는 점입니다.

3. 수익률

이후에는 계속 이자를 받았습니다. 6개월 이표채라 6개월 단위로 이자가 입금됐습니다. 이자는 지금까지 한 번 받았습니다.

| 이자지급일 | 지급액 | 세금 | 실지급액 |

| 2023-05-02 | 19,411원 | 2,930원 | 16,481원 |

그리고 가격이 상승해 3.77% 수익중입니다. 위의 그림을 보시면 수익이 난 것을 아실 수 있습니다. 채권은 이자나 만기보유 상환시에 세금이 발생합니다. 그래서 세금을 줄이려면 매도를 하는 것이 좋다고 하더군요.

이자와 합치면 수익률은 현재 6.27%입니다. 약 6개월 정도에 이 수익률이면 필자는 꽤 괜찮다고 생각합니다.

4. 시장 금리

요즘 토스에서 연 5% 이자를 주는 적금이 나왔습니다. 당분간은 금리가 내려갈 일은 없을 거라는 얘기도 들리고요. 그래도 필자는 금리가 높은 수준에 있다면, 언젠가는 내려오지 않을까 싶습니다. 그래서, 시장금리와 채권 가격의 관계도 확인할 겸 두 지표를 비교해 보기로 했습니다.

채권 가격은 KRX 정보통계시스템에서 확인할 수 있습니다. [채권]-[세부안내]-[개별종목 시가평가 추이]에서 개별 채권의 가격을 조회할 수 있습니다.

시장금리 중 어떤 항목이랑 비교해는지 조금 난감했는데요. 회사채 3년(평균)이랑 비교해 봤습니다. 미국 채권의 경우 10년물 국고채랑 많이 비교하는데요. 제가 매수한 채권이 만기도 짧고 한전이랑 기업 특성도 있을 것 같아서 그렇게 비교해 보았습니다. 시장금리 추이는 e나라지표-시장금리 추이에서 확인할 수 있습니다.

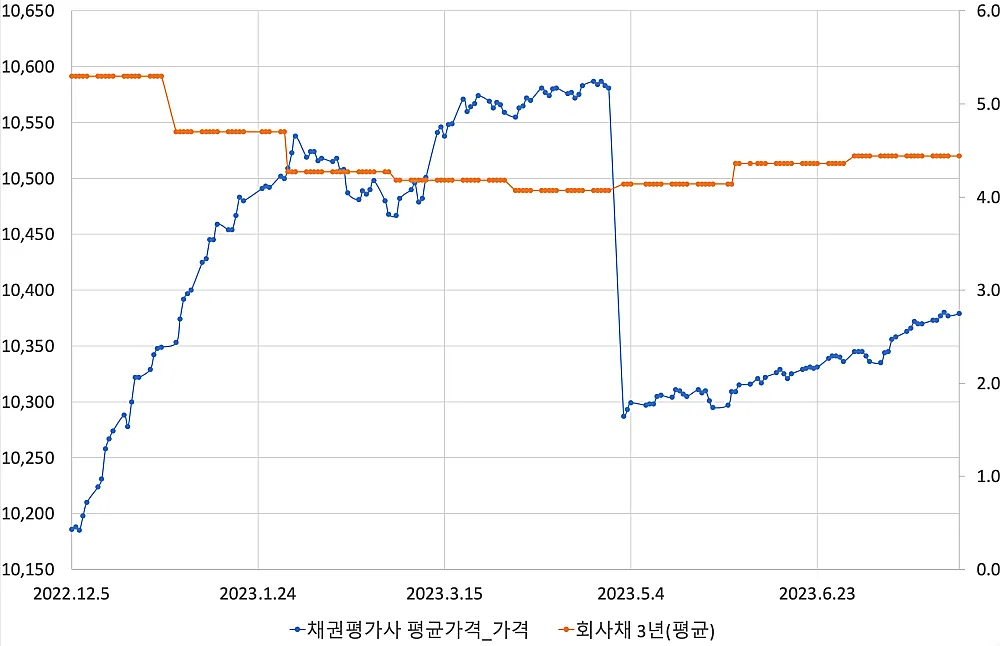

두 지표를 합쳐서 하나의 차트에 그려봤습니다. 주황생이 회사채 3년(평균) 금리, 파란색이 채권가격입니다.

23년 5월 2일에 채권가격이 크게 하락했는데요. 이건 이자 지급이 가격에 반영돼서 그런 듯 합니다. 위에 보시면 이자지급 시기랑 가격하락 시기가 동일합니다.

23년 4월까지는 금리가 하락하면서 채권 가격이 상승한 모습을 뚜렷하게 볼 수 있습니다. 하지만 그 이후에는 금리가 상승하지만, 채권 가격도 상승하는 것을 볼 수 있는데요. 그만큼 시장에서는 앞으로 금리가 더 상승하기는 어렵다고 보는 게 아닐까 싶습니다. 채권전문가들은 9월 한국은행에서 기준금리를 동결할 것이라고 예상했다고 하는데요. 어떻게 정해질지 지켜봐야겠습니다.

5. 투자 시기

그렇다면 지금은 채권에 투자하기 좋은 시기일까요? 물론 앞으로 시장을 어떻게 판단하느냐에 따라 다를 것이라고 생각합니다.

여전히 금리가 높은 수준이고, 앞으로 하락할 것이라 예상하시나요? 그렇다면 조금씩 모아가는 것도 나쁘지 않다고 생각합니다. 그리고 예상과 다르게 금리가 상승해서 채권 가격이 하락하다고 해 봅시다. 이 때는 그냥 가지고 있으면 됩니다. 그 회사가 망하지 않는 한 이자를 계속 받고, 만기 시에 원금도 돌려 받을 수 있습니다. 이런 면에서는 주식보다는 훨씬 안전한 투자라고 여겨집니다.

하지만 앞으로 금리가 쉽게 내려오지 않을 것이라고 생각하면, 고민해볼 필요가 있습니다. 그리고 이보다 더 높은 수익률을 추구한다면, 다른 투자 대안을 고려해 볼 수 있겠습니다.

요즘은 원화 채권 외에 외화 채권, 미국 국공채도 쉽게 투자할 수 있습니다. 미국 국공채 금리가 높아서, 여기에 투자해 보는 것도 괜찮다고 생각합니다. 6%대 이자를 지급하는 상품도 있습니다. 물론 채권도 이자보다는 가격 상승으로 인하 수익이 높기 때문에, 이를 고려하면 잔존기간이 긴 상품을 선택해야 하는데요. 이에 대한 내용은 다음에 다뤄보겠습니다.

6. 참고 내용

국내 채권 투자를 고려하고 있다면, 채권 리스트를 한 번 살펴보시기 바랍니다. 증권사에서 판매하는 채권은 서로 공유되지 않습니다. 그래서 증권사에서 판매하는 채권은 해당 증권사에서만 확인이 가능합니다. 그래서 증권사 채권 리스트를 모아서 확인할 수 있는 페이지를 만들었습니다.

ISA계좌를 활용하는 것도 좋습니다. ISA계좌는 금융 상품에 투자해서 발생한 수익에 대해 세금 혜택을 주는 계좌입니다. 채권도 이자 수령시 발생하는 세금에 대해 감면 혜택을 제공하고 있습니다.

내가 경험한 채권 투자 후기 및 수익률을 알아 보았습니다. 필자는 만족도가 높았습니다. ‘수익이 났으니가 당연히 만족도가 높은 것 아니냐?’라고 할 수도 있겠습니다. 하지만 주식처럼 가격 등락에 대해 많이 신경 쓸 필요가 없고, 잘 안 되면 끝까지 들고 있으면 된다고 생각하니 마음이 편합니다. 그리고 잔존기간이 긴 상품은 금리 하락시 가격 상승폭도 꽤 큽니다.

하지만 모든 투자가 개인의 상황과 목표 등에 따라 달라지기 때문에 이를 잘 고려해서 진행하시기 바랍니다.

Recommended Posting:

- 외화RP 이자율 및 투자 방법, 이득인 이유

- 턴어라운드 주식 찾는 방법

- 미래에셋 CMA 금리 및 최신 기준 확인 방법: 선택해야 하는 이유?

- 에코프로머티리얼즈 공모주 청약일정, 주관사, 상장일 등

- 생성 AI 관련주, 산업의 성장과 관련된 주식 시장 트렌드

Add your first comment to this post