대출에서 이자율을 결정하는 핵심 요소 중 하나는 바로 신용점수입니다. 신용점수가 높을수록 금융기관은 대출에 따른 위험을 낮게 평가합니다. 이에 따라 더 낮은 금리로 대출을 제공합니다. 반대로 신용점수가 낮은 경우에는 높은 금리가 적용될 수 있습니다.

이 포스팅에서는 신용점수에 따른 대출 금리를 비교하는 방법을 알아보겠습니다.

신용점수에 따라 금리가 어떻게 달라지는지 궁금하시나요? 확인하는 방법은 두 가지가 있습니다. 하나는 금감원에서 제공하는 자료이고, 다른 하나는 개인 신용평가사의 서비스입니다. 각각 어떻게 확인하는지 알아보겠습니다.

금감원 제공 자료

금감원은 금융기관에서 데이터를 제공받아 유용한 금융 자료를 공개합니다. 이 중에는 신용점수별 대출 금리가 있습니다.

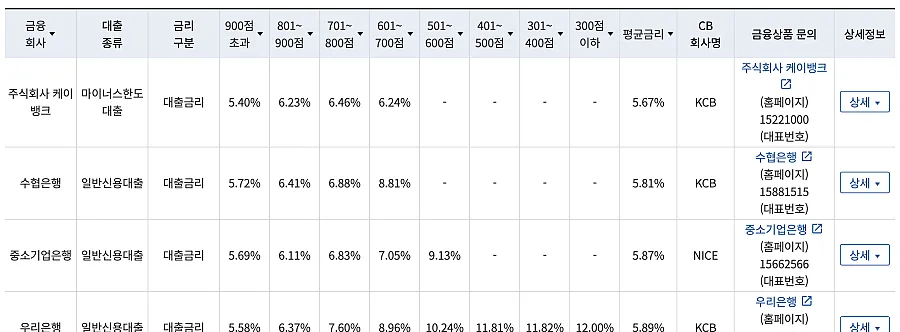

신용점수별 금리를 제공하는 대출 상품은 개인신용대출, 중금리 신용대출 2가지입니다. 아래와 같이 금융기관에 따라 신용점수별로 금리가 어떻게 다른지 나옵니다. 금감원에서 운영하는 금융상품한눈에의 ‘개인신용대출’, ‘중금리 신용대출’ 항목을 확인하면, 신용점수별 금리를 비교할 수 있습니다.

이를 통해 신용점수별 평균 금리를 확인할 수 있고, 자신의 신용점수가 금리에 미치는 영향을 대략적으로 파악 가능합니다. 대출을 진행할 때는 다른 요소에 의해서 차이가 날 수 있습니다. 이에 대한 자세한 내용은 신용대출 조건과 자격에서 확인하세요.

신용평가사 서비스 이용

개인 신용평가기관 중 하나인 KCB에서는 내 신용점수와 비슷한 사람들은 대출 한도가 얼마나 나오고, 금리는 어떤지 제공합니다. 은행, 저축은행, 캐피탈, 카드론에 대해서 각각 제공하므로, 금융기관별로 어떤 차이가 있는지 알 수 있습니다.

특히 카드론 금리 같은 경우, 이 방법을 통해서만 비교할 수 있습니다. 자세한 내용은 이전에 작성한 카드론 금리 비교 방법을 참고하세요.

신용점수가 금리에 미치는 영향을 이해하면, 점수 관리가 얼마나 중요한지 알게 됩니다. 대출금리 1~2% 차이가 얼마 안 되어 보일 수 있습니다. 하지만, 대출금액이 크기 때문에 실제 이자에서는 많은 차이가 발생합니다. 금리 뿐만 아니라 대출 한도도 신용점수가 높을수록 많이 나옵니다.

신용점수는 대출에서 이렇게 중요한 부분이지만, 막상 필요한 시기에 닥치면 올릴 수 있는 방법이 제한적입니다. 그래서 평소에 미리미리 관리해야 합니다.

신용점수를 관리하고 향상시키면, 장기적으로 금융비용을 크게 절감합니다. 그래서 자신의 신용점수를 주기적으로 확인하고 관리해야 합니다. 이는 금융생활에 큰 도움이 됩니다. 필자의 블로그에는 신용점수 관련 내용이 많으므로, 이를 살펴보는 것도 도움이 될 겁니다.

- 무료 신용점수 조회하고 올리는 방법: KCB 올크레딧 가이드

- 신용카드 잘 이용해서 신용점수 올리기

- 단기간 신용점수 올리기, 가장 빠른 3가지 방법

- 누구나 가능한 무료 신용점수 조회 방법 3가지

- 신용점수 하락 이유, 알면 회복할 수 있습니다!

신용점수와 대출 금리의 관계가 궁금했던 분들에게 도움이 됐기를 바랍니다.

Recommend Posting

- 숨은 은행, 주식, 보험 계좌 및 돈 찾기 총정리

- 가격 대비 최고! 알뜰폰 요금제 비교 분석 및 추천

- 아파트 관리비를 절약하는 6가지 방법: 에너지 캐시백, 수신료, 카드 할인 등

- 유튜브 프리미엄 구독자를 위한 최고의 할인 카드 TOP 3

- 신용카드 연회비 청구시점 및 결제일, 환불방법

Add your first comment to this post