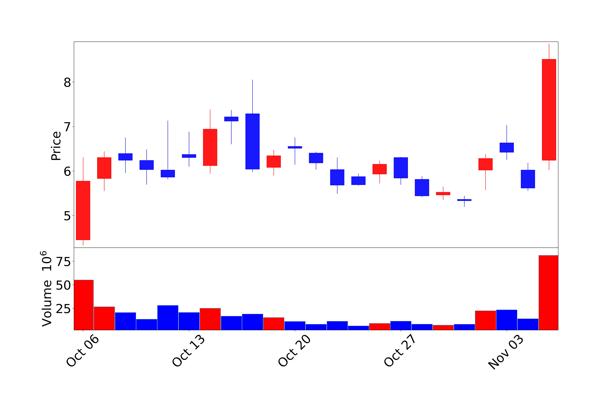

솔리드 파워(SLDP)라는 미국 배터리 주식이 51.56%나 급등하면서 투자자들 사이에서 뜨거운 감자가 됐습니다. 종가는 8.51달러, 심지어 장중에는 8.86달러까지 찍으면서 52주 최고가를 갈아치웠는데요.

대체 무슨 일이 있었던 걸까요? 오늘은 솔리드 파워가 왜 이렇게 급등했는지, 앞으로 투자 전망은 어떤지 자세히 알아보겠습니다.

급등 이유

1) 3분기 EPS 예상치 적중

솔리드 파워 주가가 급등한 이유는 11월 4일 장후에 발표된 3분기 실적이었습니다. 시장이 가장 주목한 건 EPS(주당순이익)였는데, 회사는 -0.14달러를 기록하며 애널리스트 예상치와 정확히 일치했습니다. 적자 기업이라서 마이너스 수치지만, 시장이 예상한 만큼만 손실이 났다는 게 핵심인데요. 투자자들은 손실 폭이 더 커질까 봐 우려했는데, 예상 범위 내에서 관리되고 있다는 게 확인되면서 안도감이 퍼졌습니다.

매출은 460만 달러로 시장 예상치 500만 달러보다 8.8% 적었습니다. 이 부분만 보면 실망스러울 수 있지만, 실적 발표 컨퍼런스콜에서 존 반 스코터 CEO가 비재무적 성과를 강조하면서 분위기가 반전됐습니다.

“이번 분기는 SK On과의 현장 인수 테스트라는 중요한 마일스톤을 달성했고, 삼성SDI·BMW와의 전략적 협력도 발표했다”면서 회사의 상업화 경로가 순조롭게 진행되고 있다고 강조했거든요. CFO 린다 헬러도 “재정 규율을 유지하면서 운영 효율성에 집중하고 있다”며 비용 관리 노력을 어필했습니다. 결과적으로 매출 미달에도 불구하고 파트너십 진전과 손실 관리가 빛을 발하면서 주가가 급등했습니다.

2) 삼성SDI·BMW 협력 발표가 신뢰를 더하다

실적 발표와 함께 10월 30일에 공식 발표된 삼성SDI·BMW와의 3자 협력도 급등에 큰 역할을 했습니다. 이 협약은 전고체 배터리 기술의 상용화를 위한 역사적인 순간으로 평가받고 있습니다. 협약 내용을 보면 솔리드 파워가 황화물 기반 고체 전해질을 삼성SDI에 공급하고, 삼성SDI는 이걸 이용해서 배터리 셀을 제조한 다음, BMW가 실제 차량에 탑재해서 성능을 검증하는 구조입니다. 말 그대로 전고체 배터리의 꿈의 트리오가 탄생한 겁니다.

삼성SDI의 고주영 부사장은 “배터리 기술 경쟁력이 결국 전기차 혁신으로 이어진다”면서 “BMW, 솔리드 파워와 긴밀히 협력해 전고체 배터리 상용화를 선도하겠다”고 밝혔습니다. BMW 측도 마틴 슈스터 부사장을 통해 “삼성SDI가 우리 파트너십에 합류하면서 차세대 배터리 셀 기술 개발에 큰 모멘텀을 얻었다”고 평가했습니다.

2009년부터 협력해온 삼성SDI와 BMW의 오랜 신뢰 관계에 솔리드 파워의 기술력이 더해지면서, 이제 본격적인 상용화 단계로 접어든 거라고 볼 수 있겠습니다. 10월 30일 발표 당시에는 주가가 4% 정도만 올랐는데, 실적 발표와 맞물리면서 뒤늦게 급등했습니다.

3) 애널리스트들도 목표주가 75% 대폭 상향

급등의 또 다른 이유는 Needham의 크리스 피어스 애널리스트가 11월 5일에 발표한 보고서였습니다. 이 분이 솔리드 파워의 목표주가를 기존 4달러에서 7달러로 무려 75%나 상향 조정하면서 ‘매수(Buy)’ 등급을 재확인했습니다. 실적 발표 직후에 나온 리포트라서 타이밍도 완벽했습니다. 사실 Needham은 이전에도 8월쯤에 목표주가를 2달러에서 4달러로 올린 적이 있었는데, 불과 3개월 만에 또 한 번 대폭 상향했습니다. 이건 애널리스트들도 솔리드 파워의 기술력과 협력 성과에 확신을 갖게 됐다는 강력한 신호입니다.

4) SK On과의 협력도 순항 중! 연말까지 파일럿 라인 완성

삼성SDI만 있는 게 아닙니다. 솔리드 파워는 한국의 또 다른 배터리 강자 SK On과도 긴밀하게 협력하고 있어요. 2024년 초 CES에서 SK On과 기술 라이선스 계약을 맺었는데, 이 계약에 따라 SK On은 대전 배터리연구소에 전고체 배터리 파일럿 라인을 구축 중입니다.

솔리드 파워는 11월 4일 3분기 실적 발표에서 “SK On 파일럿 라인의 현장 인수 테스트(SAT)를 성공적으로 수행했으며, 연말까지 완료될 예정”이라고 밝혔습니다. 이건 라인 설치 계약상 중요한 마일스톤을 달성한 거라서 투자자들에게 긍정적인 신호로 받아들여졌습니다.

SK On은 솔리드 파워의 황화물 기반 고체 전해질 기술과 셀 설계 기술을 라이선스 받아서 자체 연구개발에 활용하고 있습니다. 중기적으로는 800Wh/L, 장기적으로는 1,000Wh/L의 에너지 밀도 목표를 세우고 있는데, 이게 실현되면 현재 리튬이온 배터리보다 훨씬 더 오래 가고 안전한 배터리를 만들 수 있게 됩니다.

SK On은 2024년 여름에 상온에서 작동하는 고체 폴리머 전해질을 개발했고, 2025년 초에는 빛 에너지 기술 기반의 새로운 제조법도 발표하는 등 꾸준히 기술력을 쌓아가고 있습니다. 솔리드 파워 입장에서는 BMW, 포드에 이어 SK On이라는 든든한 파트너를 확보한 셈이죠. 3분기 매출 460만 달러의 대부분이 바로 이 SK On과의 현장 인수 테스트 작업에서 나왔다고 합니다.

전고체 배터리, 대체 뭐가 그렇게 좋길래?

기존 리튬이온 배터리는 액체 전해질을 사용하는데 이게 불에 잘 타고 터질 위험이 있습니다. 전고체 배터리(ASSB)는 이 액체를 고체 물질로 바꿔서 훨씬 안전합니다. 안전성만 좋은 게 아니라 에너지 밀도도 훨씬 높아져서, 같은 크기의 배터리로 더 멀리 갈 수 있고 충전 시간도 크게 단축됩니다.

솔리드 파워가 개발한 황화물 기반 고체 전해질은 특히 안정성과 전도성이 뛰어나다고 평가하고 있습니다.

향후 투자 전망

1) 2026년이 관건! 연속 제조 파일럿 라인 가동

솔리드 파워의 다음 중요한 마일스톤은 2026년입니다. 회사는 2026년 가동을 목표로 황화물 전해질 생산을 위한 연속 제조 파일럿 라인 설치를 위한 상세 설계 작업을 진행중입니다. 실적 발표에서 존 반 스코터 CEO는 “상세 설계가 올해 말까지 대부분 완료될 예정이고, 2026년 가동을 목표로 순조롭게 진행되고 있다”고 밝혔습니다. 이 파일럿 라인이 완성되면 대량 생산을 위한 기술적 준비가 완료됩니다. 현재 SB2 시설에서 설치 작업이 진행 중이며, 가동에 성공하면 솔리드 파워는 연구개발 단계를 벗어나 본격적인 상업화 단계로 진입하게 됩니다.

회사의 전략은 재미있게도 배터리 셀을 직접 대량 생산하는 게 아니라, 고체 전해질 소재를 공급하는 소재 회사로 포지셔닝하는 겁니다. 삼성SDI, SK On 같은 대형 배터리 제조사들에게 핵심 소재인 황화물 전해질을 공급하고, 그들이 셀을 만들어서 BMW, 포드 같은 완성차 업체에 납품하는 밸류체인을 구축하는 거죠. 이 전략이 성공하면 막대한 설비 투자 없이도 시장 전체에 영향력을 행사할 수 있게 됩니다. 실적 발표에서도 “전해질 혁신 센터(EIC)를 활용해 고객 피드백 기반으로 빠르게 혁신하고, 전해질 샘플링을 늘려가겠다”는 전략을 재확인했습니다. 2026년 파일럿 라인 가동은 이런 비즈니스 모델을 실현하기 위한 결정적인 단계라고 볼 수 있습니다.

2) 리스크

① 적자 상태

물론 장밋빛 전망만 있는 건 아닙니다. 솔리드 파워는 아직 연구개발 단계의 회사입니다. 3분기 순손실이 연간 누계 6,640만 달러(주당 0.37달러)에 달하고, EBITDA 마진은 -436.73%로 심각한 적자 상태입니다. 회사는 앞으로도 상당 기간 손실이 지속될 것으로 예상하고 있습니다. 매출도 예상치를 하회하면서 일부 투자자들 사이에서는 “기술은 좋은데 돈은 언제 벌 거냐”는 우려의 목소리도 나오고 있습니다. 전고체 배터리 기술 자체가 아직 완전히 상용화되지 않았고, 대량 생산으로 이어질지는 미지수라는 점도 리스크죠.

② 경쟁 심화

경쟁도 만만치 않아요. 퀀텀스케이프(QuantumScape), SES AI, 암프리우스(Amprius) 같은 다른 전고체 배터리 스타트업들도 비슷한 시기에 상용화를 목표로 하고 있거든요. 심지어 도요타, 삼성SDI 같은 대기업들도 자체 전고체 배터리 기술을 개발 중입니다. 솔리드 파워가 선발주자 이점을 갖고 있긴 하지만, 기술 경쟁에서 뒤처지면 파트너십이 깨질 수도 있습니다.

③ 전기차 시장 성장 둔화

전기차 시장 자체의 성장 둔화도 변수입니다. 최근 전기차 수요가 예상보다 느리게 늘고 있어서, 전고체 배터리의 대량 도입 시점이 늦춰질 가능성도 배제할 수 없죠. 실제로 실적 발표 직후 장후 거래에서는 매출 미달 소식에 주가가 한때 1% 정도 빠지기도 했어요. 다음 날 급등한 건 비재무적 성과와 애널리스트 리포트 덕분이었지, 순수하게 재무만 보면 약점이 분명 있는 겁니다.

다음 실적 발표는 2026년 2월 26일로 예정돼 있습니다. 그때까지 SK On 파일럿 라인 완료, 삼성SDI·BMW와의 협력 진전, 전해질 샘플링 확대 같은 이벤트들이 어떻게 진행되는지가 주가에 큰 영향을 미칠 겁니다.

솔리드 파워의 급등은 실질적인 실적 선방과 기술 진보, 전략적 파트너십에 기반한 움직임이라고 평가할 수 있습니다. 물론 아직 수익을 내는 단계는 아니고, 매출이 예상치를 밑돌면서 기술적·상업적 리스크가 남아 있습니다. 11월 5일의 급등 이후 기술적으로는 과매수 구간에 진입했다는 분석도 있으니, 관심 있다면 조정 후 접근해 볼 필요가 있겠습니다.

Add your first comment to this post