마이크론(MU)이 2026 회계연도 1분기 실적을 발표했습니다. 실적 발표 내용이 상당히 좋았는데요. 월스트리트 애널리스트들의 예상을 완전히 박살 내버린 어닝 서프라이즈를 기록했습니다.

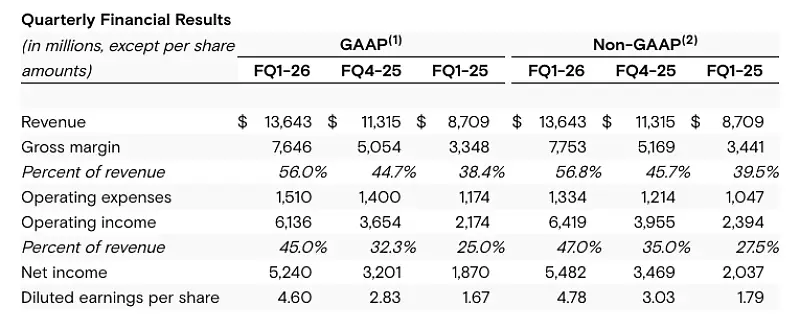

매출은 136.4억 달러로 컨센서스 128.8억 달러를 훌쩍 넘었고, EPS는 무려 4.78달러를 찍으면서 예상치 3.94달러를 21%나 상회했습니다.

거기다 2분기 가이던스도 역대 최고 수준을 제시하면서 시간외 거래에서 5% 넘게 급등하는 모습을 보여줬습니다.

오늘은 이 마이크론 실적 발표 내용을 파헤쳐보고, AI 기술주 전반에 어떤 영향을 미칠지 함께 살펴보겠습니다.

마이크론 Q1 FY2026 실적, 어떻게 이렇게 잘 나왔나?

마이크론 실적 내용을 보면 정말 입이 떡 벌어집니다. 매출 136.4억 달러는 전분기 113.2억 달러 대비 21%나 증가한 수치고요, 작년 같은 기간 87.1억 달러와 비교하면 무려 56%나 성장한 겁니다.

비GAAP 기준 EPS 4.78달러도 놀랍지만, 더 주목해야 할 건 총 마진율입니다. 무려 56.8%를 기록하면서 전분기 45.7%에서 11%포인트 이상 개선됐습니다. 메모리 반도체 업체가 이 정도 마진을 찍는다는 건, 지금 시장 상황이 얼마나 마이크론에게 유리하게 돌아가고 있는지를 보여줍니다.

GAAP 기준 순이익은 52.4억 달러를 기록했고, 조정된 잉여현금흐름은 39억 달러로 사상 최고치를 달성했습니다. 산자이 메로트라 CEO도 어닝콜에서 “회사 전체와 모든 사업부에서 기록적인 매출과 상당한 마진 확대를 달성했다”고 자신감 넘치는 발언을 했습니다.

2분기 가이던스가 더 충격적이다

실적도 좋았지만, 진짜 시장을 놀라게 한 건 2분기 가이던스입니다. 마이크론은 2026 회계연도 2분기 매출을 187억 달러(±4억 달러)로 제시했습니다. 월스트리트 컨센서스가 143.8억 달러였거든요. 30% 넘게 웃도는 수준입니다. EPS 가이던스도 8.42달러(±0.20달러)를 제시하면서 시장 예상치 4.71달러를 거의 두 배 가까이 상회했습니다. 비GAAP 총 마진율 전망도 68.0%(±1.0%)로, 메모리 반도체 업체로서는 정말 이례적인 수준의 수익성을 예고하고 있습니다.

보통 기업들이 실적은 잘 나와도 가이던스는 보수적으로 주는 경우가 많습니다. 근데 마이크론은 실적도 좋고 가이던스까지 공격적으로 올렸다는 건, 회사 내부에서 보는 수요 전망이 그만큼 탄탄하다는 의미입니다. 특히 AI 데이터센터향 고대역폭 메모리(HBM) 수요가 예상보다 훨씬 강하다는 뜻입니다.

AI 메모리 슈퍼사이클, 마이크론이 중심에 서다

왜 마이크론 실적이 이렇게 잘 나왔을까요? 한 마디로 정리하면 ‘AI 메모리 슈퍼사이클’ 때문입니다. 요즘 AI 시장이 얼마나 뜨거운지는 다들 아실 거예요. 엔비디아 GPU가 날개 돋친 듯 팔리고 있는데, 이 GPU들이 제대로 성능을 발휘하려면 고성능 메모리가 필수입니다. 바로 여기서 마이크론의 HBM(고대역폭 메모리)이 핵심 역할을 하고 있습니다.

마이크론은 HBM3E 제품이 시장에서 최고 수준의 전력 효율성을 인정받고 있고, 엔비디아의 차세대 블랙웰 플랫폼에도 탑재되고 있습니다. 회사 측에 따르면 2025년과 2026년 HBM 물량은 이미 전량 계약 완료됐고, 2026년 이후에도 공급 부족이 지속될 것으로 전망하고 있습니다. 하이퍼스케일러들과 AI 칩 제조사들이 더 강력한 AI 시스템을 구축하기 위해 앞다퉈 고성능 메모리를 확보하려고 하니까, 마이크론 입장에서는 그야말로 황금기를 맞이한 셈입니다.

월스트리트는 어떻게 보고 있나?

이번 실적 발표 전에도 월스트리트 애널리스트들은 마이크론에 대해 상당히 낙관적이었는데, 실적 발표 후에는 목표주가를 더 공격적으로 올리고 있습니다.

모건스탠리의 조셉 무어 애널리스트는 목표주가를 325달러에서 338달러로 상향 조정하면서, AI 관련 메모리 칩에 대한 강한 수요와 가격 개선이 지속될 것이라고 전망했습니다. HSBC의 리키 서 애널리스트도 330달러 목표가와 함께 매수 의견을 제시했습니다.

Needham, Wedbush, Mizuho, Stifel 등 주요 증권사들도 줄줄이 목표주가를 300달러로 올렸습니다. 현재 주가가 240달러 근처인 걸 감안하면, 애널리스트들은 여전히 25~40% 정도의 상승 여력이 있다고 보고 있습니다. 34명의 애널리스트가 제시한 평균 목표주가는 249.50달러에서 263.72달러 범위에 형성되어 있고, 최고 354.90달러까지 제시한 곳도 있습니다.

AI 기술주에 미치는 영향

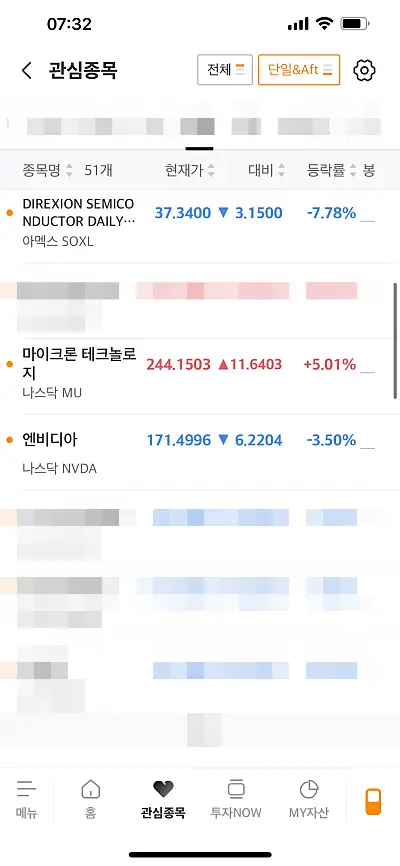

그 동안 AI 거품론에 관련주들이 많이 하락하는 모습을 보여줬는데요. 이번 실적 발표가 반전의 기회가 될 수 있을까요? 현재 마이크론은 시간외 거래에서 상승하고 있지만, 엔비디아는 아직 회복하지 못하는 모습입니다.

하지만, 마이크론은 AI 반도체 생태계의 핵심 부품을 공급하는 회사입니다. 이번 실적은 AI 인프라 투자가 여전히 강하게 진행되고 있다는 신호탄으로 해석할 수 있습니다.

따라서 엔비디아, AMD 같은 AI 반도체 대장주도 동반 상승 압력을 받을 수 있습니다. 최근 오라클 실적 이후 AI 버블 우려가 고개를 들었는데, 마이크론의 깜짝 실적이 이런 우려를 상당 부분 해소해주리라 생각합니다.

투자 시 고려할 점

물론 장밋빛 전망만 있는 건 아닙니다. 마이크론 주가는 2025년 들어 이미 170% 넘게 상승했어요. 올해 S&P 500 지수 내에서 최고 실적을 기록한 종목 중 하나입니다. 이렇게 급등한 종목은 실적이 좋아도 ‘기대치 미달’로 평가받아 차익실현 매물이 나올 수 있습니다.

지금은 AI 수요 덕분에 공급 부족 상황이지만, 삼성이나 SK하이닉스 같은 경쟁사들이 공격적으로 증설에 나서면 상황이 바뀔 수 있습니다. 업계에서는 DRAM 가격이 2025년 4분기에 30% 이상, NAND 가격은 20% 이상 상승한다고 예상하지만, 이런 가격 상승이 언제까지 지속될지는 불확실합니다.

다만 긍정적인 점은, 마이크론이 저마진 소비자 사업인 Crucial 브랜드를 2026 회계연도 2분기 말까지 철수하고, 고마진 AI 및 데이터센터 솔루션에 집중하겠다고 발표했다는 점입니다. 이런 전략적 선택은 반도체 사이클 하락기에도 수익성을 방어하는 데 도움이 될 겁니다.

마이크론의 이번 실적은 그야말로 ‘역대급’이었습니다. AI 메모리 슈퍼사이클의 수혜를 톡톡히 받으면서, 매출과 이익 모두 시장 예상을 크게 상회했고, 2분기 가이던스까지 역대 최고치를 제시했어요. 단기적으로는 급등에 따른 조정 가능성이 있지만, AI 인프라 투자가 계속되는 한 마이크론의 성장 스토리는 유효해 보입니다.

과연 이번 실적 발표가 AI 기술주에 순풍을 불어줄 있을까요? 여러분의 의견은 어떠신가요?

Recommendation 포스팅

Add your first comment to this post