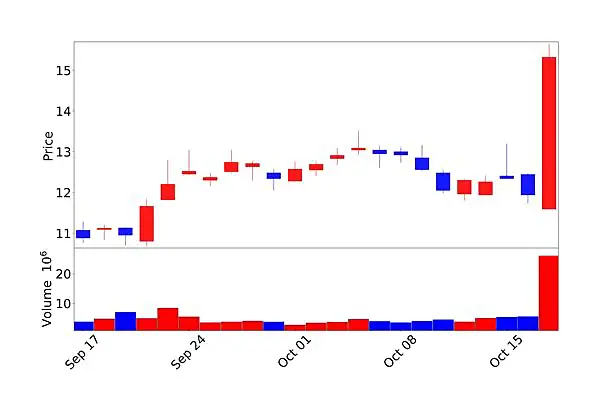

에너지 업계에서 화제가 된 미국주식이 있습니다. 바로 리버티 에너지(Liberty Energy, LBRT)인데요. 25년 3분기 실적 발표 이후 주가가 무려 28.31%나 급등했습니다.

실적을 보면 그렇게 좋지 않았는데요. 주당 순손실이 6센트로 예상치보다 컸고, 매출도 9억 4,700만 달러로 전년 대비 17% 감소했습니다. 그럼에도 불구하고 주가가 급등했는데요.

오늘은 리버티 에너지 급등 이유와 향후 투자 전망에 대해 알아봤습니다.

급등 이유

배당금 13% 인상으로 주주 가치 제고

리버티 에너지는 분기별 현금 배당금을 13% 인상해서 주당 0.09달러를 지급한다고 발표했습니다. 회사가 현재 업계의 프랙 활동 둔화와 시장 가격 압력이라는 어려운 상황에 처해 있음에도 불구하고 배당을 늘렸다는 건, 경영진이 회사의 미래에 대해 엄청난 자신감을 갖고 있다는 뜻으로 볼 수 있습니다.

단기 실적 악화는 있지만, 장기적으로 충분히 성장한다는 확신이 있는 거죠. 이런 주주 친화적인 정책이 투자자들에게 긍정적으로 작용했습니다.

전력 사업으로의 대전환, 27년까지 1GW 목표

리버티 에너지의 중요한 사업 내용은 바로 전력 사업으로의 전략적 전환입니다. 회사는 27년까지 총 1기가와트(GW) 이상의 전력 생산 능력을 확보할 계획을 밝혔습니다.

요즘 AI 붐으로 데이터센터 전력 수요가 엄청나게 늘어나고 있잖아요? 리버티 에너지는 바로 이 시장을 정조준하고 있습니다.

회사는 26년 말까지 약 500메가와트(MW), 27년 말까지는 1GW 이상의 누적 전력 생산 능력을 갖출 계획입니다. 그리고 이 프로젝트는 데이터센터 고객들의 장기 계약을 통해 자금을 조달할 예정이고요, 프로젝트별 부채를 활용해 자본 수요의 약 70%를 충당할 거라고 하니, 현명한 재무 전략으로 보이네요.

씨티 애널리스트들도 이 전략에 주목하고 있습니다. 리버티 에너지 전력 사업 가치를 주당 6달러로 평가하고 있는데, 이게 시가총액의 무려 47%에 해당하는 수준입니다. 전력 사업만으로도 회사 가치의 거의 절반을 설명할 수 있다는 거죠.

오클로와의 혁신적 파트너십, 원자력과 천연가스의 만남

리버티 에너지의 전력 사업 전략에서 흥미로운 부분은 바로 오클로(Oklo)와 파트너십입니다. 오클로는 소형 모듈형 원자로(SMR) 개발 회사인데, 리버티 에너지는 23년에 이미 1,000만 달러를 투자한 초기 투자자입니다. 그리고 최근에 두 회사는 전략적 제휴를 공식화했습니다.

이 파트너십의 핵심은 통합 전력 솔루션입니다. 리버티 에너지의 Forte 천연가스 발전 시스템이 초기에 즉각적이고 안정적인 전력을 제공하고, 점차 오클로의 Aurora 원자로가 가동되면서 제로카본 기저부하 전력을 공급합니다.

쉽게 말하면 당장 필요한 전력은 천연가스로 빠르게 공급하고, 장기적으로는 깨끗한 원자력 발전으로 전환한다는 전략입니다.

이 협력 모델은 데이터센터, 대규모 산업 시설, 유틸리티 규모 프로젝트 같은 고수요 고객들에게 완전한 턴키 방식의 에너지 솔루션을 제공합니다. 고객 입장에서는 발전부터 설치, 운영, 유지보수까지 모든 걸 한 곳에서 해결할 수 있으니까 엄청나게 편리한 거죠.

그리고 수십 년 동안 유지보수 없이 탄소 배출 제로로 운영할 수 있는 오클로의 Aurora 원자로 기술은 장기적으로 에너지 독립성과 환경 지속가능성, 비용 예측 가능성까지 모두 제공할 수 있습니다.

Ron Gusek 리버티 에너지 CEO는 “우리는 개발자들에게 시장 진입 속도, 가격 안정성, 그리고 미래 대비 에너지 플랫폼이라는 비교할 수 없는 가치를 제공하게 됐어요”라고 말했다고 합니다.

AI 기술로 운영 효율성 극대화

리버티 에너지는 기존 사업의 경쟁력도 계속 강화하고 있습니다. 회사는 디지플릿(DigiFleet) 기술을 통해 유압 효율성을 5~10% 개선했고, ‘Forge’라는 클라우드 기반 대규모 언어 모델을 활용한 AI 최적화 진행하고 있습니다.

Forge는 지능형 자산 오케스트레이션을 위해 설계된 대규모 언어 모델이라고 하는데요. StimCommander 플랫폼을 강화해서 지속적인 AI 최적화를 가능하게 합니다. 혹시 관련해서 자세히 아는 분 있다면, 댓글로 공유주시면 좋겠습니다.

시장 전망과 애널리스트 의견

월스트리트 애널리스트들의 평가는 어떨까요? 전반적으로 “완만한 매수(Moderate Buy)” 등급을 유지하고 있습니다. 컨센서스 목표 주가는 14.85달러인데, Citi는 좀 더 보수적으로 “중립(Neutral)” 등급에 12달러 목표가를 제시했습니다. 이건 2025년 예상 EBITDA의 4배 멀티플을 적용한 거라고 하네요.

향후 주요 이슈 사항

유정 서비스 시장 회복 여부

회사는 26년 하반기에 유정 서비스 시장이 회복될 것으로 예상하고 있습니다. 특히 원자재 가격이 지지를 받으면, 회복 속도가 더 빨라질 수 있습니다. 현재 프랙 활동 이익이 북미 석유 생산을 유지하는 데 필요한 수준보다 낮은데, 점진적인 개선을 예상하고 있습니다.

핵심 사업 수익성 잠식

3분기 실적은 아쉽습니다. 매출이 전년 대비 17% 감소했고, 조정 EBITDA는 전년 대비 48% 급감, 조정 순이익도 954만 2천 달러 손실로 전환했습니다.

이는 현재 핵심 사업 수익성이 빠르게 하락하고 있다는 걸 보여줍니다. 단기적으로는 이런 압박이 계속될 가능성이 높습니다.

초기 단계인 전력 사업

27년까지 1GW를 달성한다는 목표는 야심차지만, 실행 과정에서 여러 변수가 있을 수 있습니다. 특히 Oklo의 원자로가 규제 승인을 받는 시기나 프로젝트 진행 속도에 따라 계획이 지연될 수도 있고요.

관세 정책

회사는 징벌적 관세 정책이 경제 효율성을 저해하고 에너지 생산 비용을 증가시킨다고 비판하고 있습니다. 관세 정책의 변화 여부도 수익성에 영향을 줄 수 있는 요소입니다.

마무리

리버티 에너지는 단기 트레이딩 관점에서 보면, 이미 주가가 28% 급등했기 때문에 추가 상승 여력은 제한적일 수 있습니다. 하지만 장기 투자자 관점에서는 꽤 흥미로운 스토리를 갖고 있습니다. 이에 향후 이벤트와 주가를 계속 모니터링해봐도 좋지 않을까 싶습니다.

Add your first comment to this post