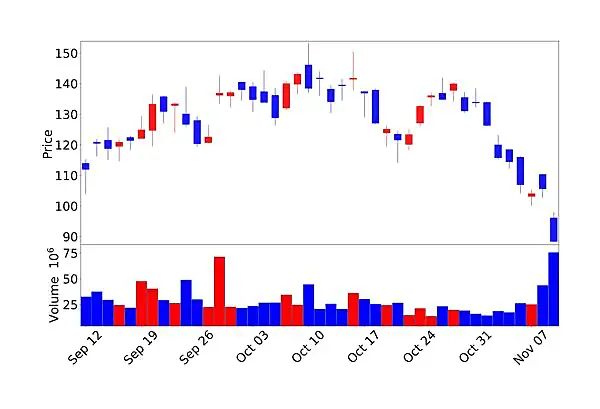

하루아침에 16%가 날아갔습니다. 11월 11일 화요일, AI 인프라 대장주로 꼽히던 코어위브(CRWV) 주가가 곤두박질쳤습니다. 주가가 $92.08까지 떨어졌습니다. 한때 $187까지 치솟았던 주식이 이렇게 무너질 줄이야.

OpenAI랑 Microsoft의 핵심 파트너로 AI 붐의 최대 수혜주라고 불렸던 회사인데 말이죠.

오늘은 코어위브 주가 급락 이유와 향후 투자 전망에 대해 알아봤습니다.

AI 시대의 숨은 주역, 코어위브란?

먼저 코어위브란 어떤 회사인지 알아보겠습니다. 이 회사는 쉽게 말해 다른 AI 회사에게 ‘슈퍼컴퓨터를 빌려주는’ 일을 합니다. ChatGPT 같은 AI 모델을 만들려면 엄청난 컴퓨팅 파워가 필요한데, 이걸 제공합니다.

이 회사가 2017년에는 이더리움 채굴하던 회사였습니다. 암호화폐 시장이 무너지면서 2019년에 보유하고 있던 GPU(그래픽카드)들을 활용해서 AI 클라우드 사업으로 완전히 방향을 틀었는데요. 2022년 ChatGPT가 터지면서 AI 인프라 수요가 폭발했는데, 코어위브는 이미 준비돼 있었습니다.

현재 코어위브는 전 세계 33개 데이터센터에서 25만 개 이상의 엔비디아 GPU를 운영하고 있습니다. OpenAI가 ChatGPT 훈련할 때도 코어위브의 인프라를 사용했다고 합니다. 3월에 IPO했을 때 주가가 $40였는데, 한때 $187까지 올라서 467% 상승했었죠. 근데 이번에…

급락 이유

1) 데이터센터 지연, 도미노처럼 무너진 가이던스

이번 주가 폭락의 직접적인 원인을 알아보겠습니다. 3분기 실적 자체는 나쁘지 않았습니다. 매출은 13.6억 달러로 전년 대비 134% 성장했고, 애널리스트 예상치인 12.9억 달러도 넘어섰죠.

문제는 2025년 전체 연간 가이던스를 하향 조정했다는 점입니다. 기존에 최대 53.5억 달러까지 예상했던 매출 전망을 50.5억~51.5억 달러로 낮췄습니다. CEO 마이크 인트레이터는 “제3자 데이터센터 개발업체가 일정보다 늦어지고 있다”고 설명했습니다.

코어위브가 GPU를 설치할 데이터센터 건물을 다른 회사가 짓고 있는데, 이게 예정보다 늦어지고 있다고 한 건데요. 건물이 완성되지 않으니 GPU를 설치할 수도 없고, 그러니 고객한테 서비스를 제공할 수도 없는 상황이 됐습니다.

2) 수요는 넘치는데 공급이 문제라고?

여기서 흥미로운 포인트가 있습니다. CEO가 계속 강조한 게 “수요는 전혀 문제없다”고 했습니다. 실제로 3분기 향후 계약 잔고(백로그)가 556억 달러로 전년 대비 271% 증가했습니다.

인트레이터 CEO는 CNBC 인터뷰에서 “모든 사람이 좌절하고 있다. 데이터센터 제공업체도, 우리도, 고객도 모두 좌절하고 있다”고 털어놨습니다. AI 붐으로 수요는 하늘을 찌르는데, 인프라 구축이 따라가지 못하는 상황인 거죠.

실제로 컨퍼런스 콜에서 경영진이 밝힌 바로는 “AI 수요가 가용 용량을 훨씬 초과하고 있어서 공급 제약 환경에 있다”고 했습니다. 돈을 벌 수 있는 기회가 있는데, 물리적인 한계 때문에 못 벌고 있는 셈입니다.

엇갈린 전망

이번 사태에 대한 월가의 반응도 재밌습니다. 대부분의 애널리스트들이 목표주가를 하향 조정했지만, 여전히 ‘매수’ 의견을 유지하고 있습니다.

- Bank of America: 중립 유지, 목표주가 $140 (현재 주가보다 52% 상승 여력)

- Evercore ISI: $175→$160으로 하향

- Jefferies: $180→$155로 하향했지만 매수 유지

- Citi: 목표주가 $192 유지 (가장 긍정적!)

멜리우스 리서치의 벤 라이츠는 “이번 하락은 수요 균열이 아닌 공급망 지연을 반영한 것”이라며 “2026년에는 충분히 만회할 수 있을 것”이라고 분석했습니다.

향후 전망: 단기 먹구름, 장기 맑음?

단기적으로는 확실히 힘들어 보입니다. 4분기 실적도 이번 지연의 영향을 받을 수 있고, 2026년 1분기까지 이 문제가 해결되지 않을 가능성도 있습니다.

1) 긍정적인 요인

하지만 장기적으로는 여전히 긍정적입니다. AI 수요가 줄어들 가능성은 거의 없고, 코어위브는 이미 OpenAI, Microsoft, Meta 같은 빅테크 기업들과 장기 계약을 맺어놨습니다. 특히 Microsoft와의 계약은 2028년까지 이어질 예정입니다.

흥미로운 건 코어위브가 이번 사태를 계기로 사업 모델을 바꿀 수도 있다는 점입니다. 지금까지는 데이터센터를 임대해서 사용했는데, 앞으로는 직접 건설하고 운영하는 비중을 늘릴 가능성도 있습니다. 더 많은 자본이 필요하겠지만, 이런 일정 지연 리스크는 줄일 수 있겠죠.

2) 부정적 요인

하지만 주의할 점도 있습니다. 코어위브의 매출의 60% 이상이 마이크로소프트에서 나오고 있습니다. 고객 집중도가 너무 높아서, 만약 Microsoft가 자체 인프라를 더 확충하거나 다른 업체로 갈아타면 타격이 클 수도 있습니다.

그리고 AWS, Google Cloud, Azure 같은 빅테크 클라우드 업체들도 GPU 인프라를 빠르게 확충하고 있습니다. 경쟁이 치열해질수록 코어위브의 차별화 포인트가 무엇인지가 중요해질 겁니다.

마무리

결론적으로, 이번 코어위브 주가 폭락은 ‘AI 버블이 꺼진다’의 신호라기보다는 ‘성장통’에 가까워 보입니다. 수요는 여전히 강하고, 문제는 공급 쪽에 있습니다. 단기적으로는 더 하락할 수도 있겠지만, 장기 투자자에게는 기회가 될 수도 있습니다. AI 인프라 수요가 앞으로 줄어들 거라고 예상하기는 힘들기 때문입니다.

AI 시대가 시작되며, 인프라 수요는 계속 늘어날 전망입니다. 다만 어떤 회사가 최종 승자가 될지는 더 지켜봐야겠습니다. 여러분은 어떻게 생각하시나요? 이번 하락이 기회일까요, 아니면 더 큰 하락의 시작일까요?

Add your first comment to this post