인텐시티 테라퓨틱스(Intensity Therapeutics) 주가가 394.57% 급등했습니다. 최근 바이텍이 급등하는 경우가 많은데, 인텐시티 테라퓨틱스는 좀 특별합니다.

오늘은 인텐시티 테라퓨틱스 주가 급등 이유와 향후 투자 전망 등을 알아봤습니다.

급등 이유

임상데이터 The Lancet 게재

인텐시티 테라퓨틱스가 개발 중인 암 치료제 INT230-6의 임상 1/2상 결과가 The Lancet의 자매지인 eBioMedicine에 게재됐습니다. The Lancet는 세계적으로 권위 있는 의학 저널인데요. 정말 검증된 연구 결과만 게재됩니다. eBioMedicine의 임팩트 팩터가 10.8이라는 점도 주목할만 합니다. 학계에서도 꽤 인정받는 수준입니다.

인텐시티 테라퓨틱스가 게재한 논문은 “Safety and Efficacy of Intratumourally Administered INT230-6 in Adult Patients with Advanced Solid Tumours: Results from an Open-Label Phase 1/2 Dose Escalation Study” (진행성 고형 종양을 가진 성인 환자에서 종양 내 투여된 INT230-6의 안전성과 효능: 공개 라벨 Phase 1/2 용량 증량 연구 결과) 입니다.

그런데 이 논문이 왜 이렇게 주목받는 걸까요? 그 이유는 임상 데이터가 정말 놀라웠기 때문입니다.

20가지 이상의 진행성 암을 가진 환자들, 그것도 평균 3번의 치료를 받고도 효과가 없었던 중증 환자들을 대상으로 한 연구였는데, 질병 통제율(disease control rate)이 75%를 기록했습니다. 쉽게 말하면 4명 중 3명에서 암이 더 이상 진행되지 않거나 축소됐다는 말입니다. 게다가 중앙 생존 기간(median overall survival)도 11.9개월이었습니다. 일반적인 1/2상 임상에서 이런 환자들의 생존 기간이 4~7개월 정도인 걸 감안하면, 거의 2배 가까이 생존 기간을 늘린 셈입니다.

특히 육종(sarcoma) 환자들에게서 결과가 더 극적이었습니다. INT230-6만 단독으로 투여받은 육종 환자들의 중앙 생존 기간이 21.3개월이었거든요. 거의 2년 가까이 생존했습니다. 육종은 뼈, 근육, 지방, 연골 같은 결합 조직에서 발생하는 희귀암인데, 치료가 정말 어렵다고 알려져 있습니다.

① INT230-6, 이 약이 뭐길래?

이 INT230-6이라는 약은 도대체 뭐길래 이렇게 효과가 좋은 걸까요? 제가 좀 알아봤는데, 이 약은 작동 원리가 독특합니다.

INT230-6는 크게 세 가지 성분으로 구성돼 있습니다. 첫째는 시스플라틴(cisplatin), 둘째는 빈블라스틴(vinblastine sulfate)인데, 이 두 가지는 이미 오래전부터 사용되어 온 항암제예요. 검증된 약물들이죠. 그런데 여기에 세 번째 성분인 SHAO라는 침투 증강 분자(cell penetration enhancer)를 추가했습니다. 이게 핵심입니다.

기존 항암제들은 대부분 정맥 주사로 전신에 투여되잖아요? 그러면 암 세포뿐만 아니라 정상 세포까지 공격하게 돼서 부작용이 심각합니다. 머리카락 빠지고, 구토하고, 면역력 떨어지고… 항암 치료 받아본 분들이나 주변에서 보신 분은 그 고통이 얼마나 심한지 다 압니다.

그런데 INT230-6는 완전히 다른 방식입니다. 종양에 직접 주입합니다. 이걸 ‘종양내 주입(intratumoral injection)’이라고 하는데요, 약을 종양 안에 바로 꽂아 넣습니다. 그러면 SHAO 성분이 종양 조직 전체에 약물을 골고루 퍼뜨려줍니다. 종양은 원래 지방이 많고 압력이 높아서 약물이 잘 안 스며드는데, 이 침투 증강제가 그 문제를 해결합니다.

그 결과가 어떨까요? 약물 동태학(pharmacokinetics) 연구를 보면, 주입된 약물의 95% 이상이 종양 안에 그대로 남아있었습니다. 바깥으로 새나가는 게 거의 없다는 의미입니다. 그래서 부작용이 확 줄어듭니다 실제로 이번 임상에서 Grade 3 이상의 심각한 부작용은 10.9%에 불과했고, Grade 4나 5는 아예 없었습니다. 기존 항암제에 비하면 엄청나게 안전한 수준입니다.

② 면역 시스템까지 깨운다? 이중 메커니즘의 힘

그런데 INT230-6의 장점은 여기서 끝이 아닙니다. 이 약은 단순히 종양을 직접 죽이는 것에서 그치지 않습니다.

종양 세포가 죽으면 ‘신항원(neoantigen)’이라는 게 대량으로 방출돼요. 이게 뭐냐면, 암세포 특유의 단백질 조각들입니다. 면역 세포들이 이걸 보면 “아, 이게 적이구나!” 하고 인식합니다.

실제로 이번 연구에서 종양 조직을 생검해서 분석해봤더니, INT230-6 치료 후에 활성화된 CD4+ T세포와 CD8+ T세포가 확 늘어나 있었습니다. 14쌍의 생검 샘플 중에서 13쌍에서 이런 변화가 관찰됐어요. 면역 세포들이 종양 미세환경(tumor microenvironment)으로 우르르 몰려들어간 거죠.

더 놀라운 건 ‘abscopal effect’예요. 이게 뭐냐면, 약을 주입한 종양뿐만 아니라 주입하지 않은 다른 부위의 종양까지 줄어드는 현상이에요. 40% 이상의 종양 부담(tumor burden)을 치료한 환자군에서 약 20%가 이런 효과를 보였습니다.이게 왜 중요하냐면, 암이 전이됐을 때는 여러 곳에 종양이 생기잖아요? 근데 하나만 치료해도 다른 부위까지 효과를 볼 수 있다면, 이건 게임 체인저가 될 수 있습니다.

특히 ‘콜드 튜머(cold tumor)’라고 하는, 면역 세포가 거의 없어서 면역 치료제가 듣지 않는 암들이 있습니다. INT230-6는 이런 콜드 튜머를 ‘핫 튜머(hot tumor)’로 바꿔주는 효과가 있어요. 면역 세포들을 종양 안으로 불러들이는 거죠. 이게 바로 이 약의 진짜 혁신적인 부분이에요.

투자 전망

1) 연구 결과 발표

내일(10월 31일) 오전 9시(미국 동부시간)에 웹캐스트가 예정돼 있습니다. USC(University of Southern California)의 두 주요 저자들이 참여해서 이번 연구 결과를 자세히 설명하고, 향후 개발 전략을 발표할 예정입니다. 여기서 추가 정보가 나올 가능성이 있으니, 내용을 체크해보는 게 좋겠습니다.

2) 파트너십

인텐시티 테라퓨틱스는 이미 머크(Merck)와 브리스톨-마이어스 스큅(Bristol-Myers Squibb) 같은 대형 제약사들과 임상 협력 계약을 맺고 있습니다. 추가적인 파트너십이나 라이선싱 딜이 체결되면 주가에 또 한 번 큰 모멘텀이 생길 수 있습니다.

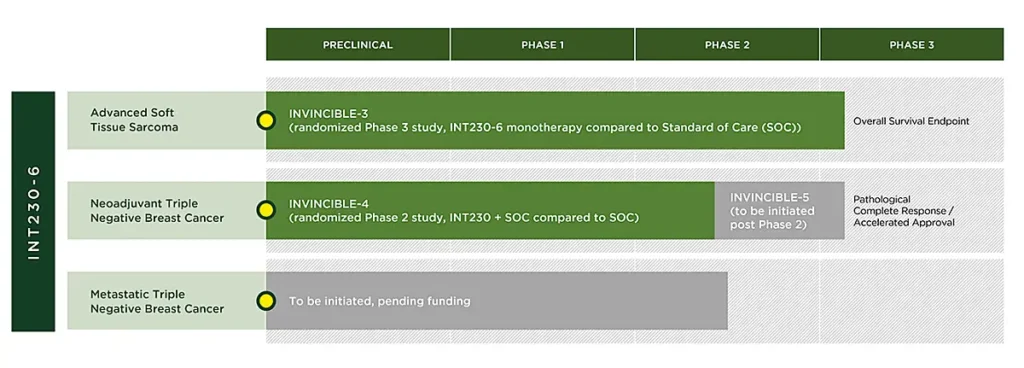

3) 진행 중인 임상: INVINCIBLE-3과 INVINCIBLE-4

가장 중요한 건 INVINCIBLE-3 연구입니다. 이건 육종(soft tissue sarcoma) 환자를 대상으로 한 글로벌 Phase 3 임상이에요. INT230-6 단독 투여와 표준 화학요법을 직접 비교하는 연구죠. 미국, 캐나다, 유럽, 호주 등 여러 나라에서 총 333명의 환자를 모집할 계획이에요.

사실 이 연구는 자금 문제로 한동안 신규 환자 등록이 중단됐었어요. 기존 환자들은 계속 치료받고 있었지만, 새로운 환자는 받지 못했던 거죠. 그런데 최근에 자금을 조달하면서 다시 본격적으로 진행할 수 있게 됐어요. Phase 3이라는 건 사실상 승인 직전 단계예요. 여기서 성공하면 FDA 승인을 신청할 수 있거든요.

또 하나는 INVINCIBLE-4 연구예요. 이건 삼중음성 유방암(triple-negative breast cancer, TNBC) 환자를 대상으로 한 Phase 2 임상이에요. TNBC는 유방암 중에서도 특히 치료가 어렵기로 악명 높습니다. 호르몬 치료도 안 듣고, 표적 치료도 안 듣고, 정말 까다로운 암입니다.

이 연구에서는 수술 전(neoadjuvant) 치료로 INT230-6를 사용해요. 8일 동안 2회 종양 내 주입을 하고, 그 다음에 표준 면역항암 치료와 화학요법을 진행한 뒤 수술을 합니다. 결과를 보면 첫 번째 평가 환자에서 병리학적 완전 관해(pathological complete response, pCR)가 관찰됐습니다. 수술 후에 조직을 검사했을 때 암세포가 완전히 사라졌다는 의미인데요. FDA도 이걸 가속 승인의 기준으로 인정합니다.

4) 애널리스트 목표가 상향

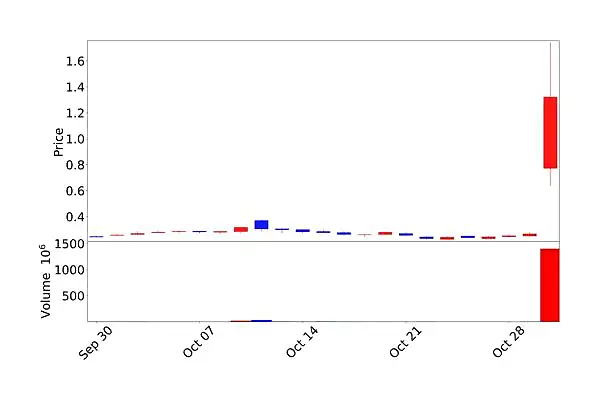

브룩라인 캐피탈 마켓은 이 데이터를 보고 즉각 반응했습니다. 투자 등급을 ‘보유’에서 ‘매수’로 상향 조정하고, 목표주가를 3.00달러로 제시했습니다. 10월 30일 종가가 1.32달러였으니까, 여기서 127% 더 오를 수 있다는 의미입니다.

더 놀라운 건, 4명의 애널리스트들이 제시한 평균 목표주가가 4.50달러라는 점입니다. 현재 주가 대비 533% 상승 여력이 있다는 계산이 나옵니다.

물론 이건 어디까지나 목표가이고, 실제로 그렇게 될지는 아무도 모릅니다. 하지만 전문가들이 이 정도로 평가한다는 건 분명 의미가 있습니다.

시가총액 1,300만 달러의 마이크로캡: 기회인가 위험인가?

인텐시티 테라퓨틱스는 시가총액이 약 1,300만 달러밖에 안 되는 마이크로캡 바이오텍입니다. 엄청나게 작은 회사죠.

그래서 갖는 장점과 단점이 있습니다. 장점은 임상이 성공하면 주가가 폭발적으로 오를 수 있습니다. 지금처럼요. 하루에 400% 가까이 오르는 게 가능한 이유가 바로 시가총액이 작기 때문입니. 큰 회사였으면 이렇게 급등하기 힘들었을 겁니다.

반면에 위험도 상당합니다. 바이오텍 회사들은 현금 소진율이 높거든요. 임상 시험 하는 데 돈이 엄청나게 들어갑니다. 인텐시티 테라퓨틱스는 최근 1,100만 달러 이상을 조달해서 현금 보유 기간을 2026년 하반기까지 늘렸습니다. 그래도 앞으로 계속 추가 자금 조달이 필요할 거고, 그 과정에서 주식 희석이 발생할 수 있습니다.

실제로 이 회사 주가를 1년 차트로 보면, 최고점이 3.40달러였는데 중간에 0.30달러 아래까지 떨어졌었어요. 연초 대비로는 여전히 -25%, 1년 대비로는 -56.72% 하락한 상태고요. 그만큼 변동성이 큽니다.

그리고 바이오텍 투자의 가장 큰 리스크는 뭐니 뭐니 해도 임상 실패예요. 1/2상에서 좋은 결과가 나왔다고 해서 3상에서도 성공한다는 보장은 없습니다. 실제로 많은 약물들이 초기 임상에서는 유망해 보였다가 후기 임상에서 고배를 마십니다.

마무리

인텐시티 테라퓨틱스 급등은 기대 이상의 임상 결과 때문이었습니다. 하지만 바이오텍 투자는 언제나 신중해야 합니다. 아무리 좋은 데이터가 나와도 임상 실패 리스크는 항상 존재하고, 자금 조달로 인한 희석, 경쟁사의 등장, 규제 승인 지연 등 수많은 변수들이 있습니다.

특히, 단기 급등한 경우에는 이후 하락할 가능성이 높기 때문에 조정을 기다리며 임상 진행 상황을 모니터링해 보는 게 좋겠습니다.

Add your first comment to this post