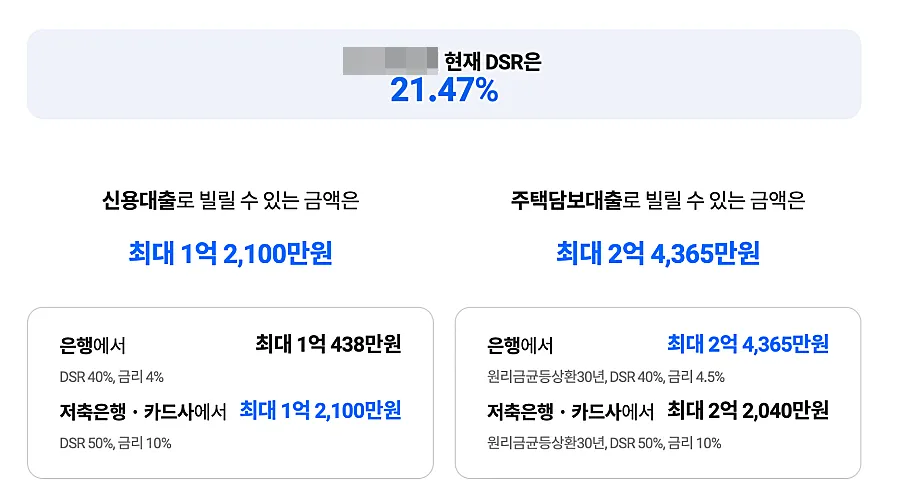

대출을 계획할 때 많은 분들이 간과하는 것 중 하나가 바로 DSR, 총부채 원리금상환비율입니다. DSR(Debt Service Ratio)은 연수입 대비 대출 원리금 상환 비율을 의미합니다. 부동산 대출 규제에서 중요한 요소로 LTV, DTI와 함께 고려됩니다.

주담대를 1억 이상 받는다면, DSR의 40%까지만 대출이 됩니다. 다른 대출이 있다면 함께 계산해야 하고, 신용대출도 같이 포함해야 합니다.

신용대출 DSR 계산 방법

DSR을 계산할 때는 연수입과 원리금 상환액을 1년 기준으로 변화해서 적용해야 편리합니다. 그래서 신용대출의 경우에도 1년의 원리금 상환액으로 환산해서 계산합니다.

이를 위해 대출기간 동안 전체 발생하는 이자를 계산합니다. 대출기간이 10년이라면 10년 동안 발생하는 이자와 원금을 더한 후에 10으로 나눠주면, 1년 동안의 원리금 상환액이 나옵니다.

대출기간의 이자를 구하는 방법이 조금 복잡할 수 있는데요. 이는 대출 상환 방식에 따라 달라지기 때문입니다. 복잡한 계산은 대출 이자 계산기를 활용해 쉽게 할 수 있습니다. 대출 내역을 입력하면 상황 방식에 따른 이자가 계산되고, 이를 대출 기간으로 나눠 1년치 원리금 상환액을 구합니다.

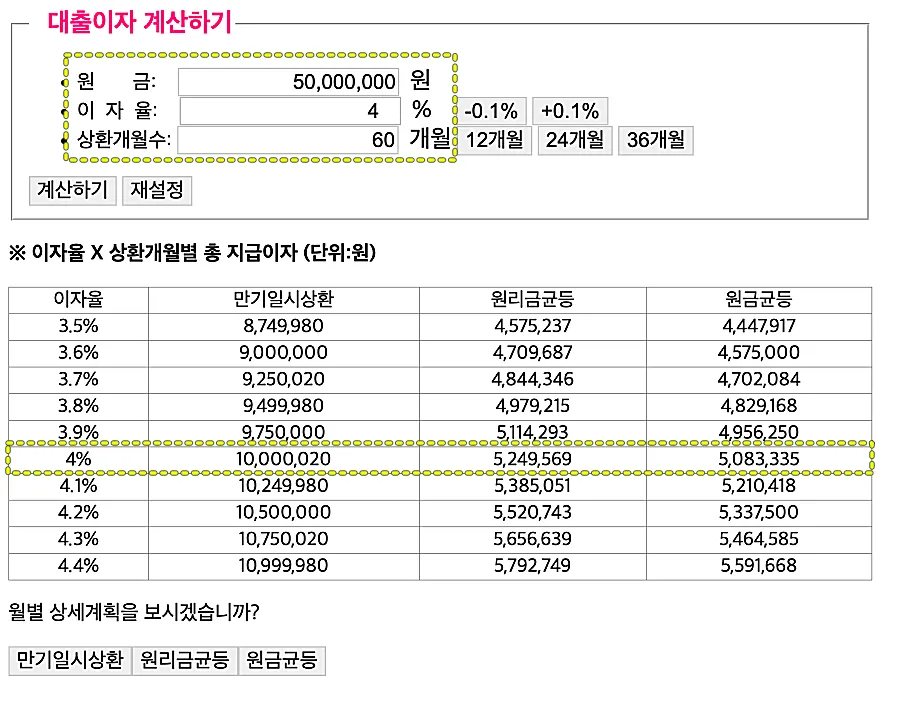

예를 들어 대출기간 5년으로 5000만원의 신용대출을 받았다고 가정해 보겠습니다. 그리고 상환방식은 만기일시상환이라고 해 봅시다. 아래와 같이 대출 원금, 이자율, 대출기간을 입력하면 총 이자가 얼마인지 알 수 있습니다.

만기일시상환 방식의 이자는 총 10,000,020원입니다. 이제 원금과 합치면 6천만원이 됩니다. 이를 대출기간 5년으로 나누면 1,200만원이 나옵니다. 연수입을 1억원이라고 가정하면, DSR은 (1,200만원) / (1억원) * 100으로 계산해서 12%가 됩니다.

원금균등상환 방식의 경우, 상환한 원금을 고려해야 합니다. 하지만 계산이 복잡하고, 큰 차이가 나지 않기 때문에 생략하겠습니다.

DSR 계산기 활용

더 간편하게 DSR을 계산하고 싶다면, DSR 계산기를 이용하세요. 대출 내역을 입력하면, 자동으로 DSR을 계산해 줍니다.

1) 나이스 지키미 DSR 계산기

나이스 지키미를 이용하면 마이데이터를 이용해서, 금융기관의 대출내역을 수집하고 DSR을 계산해 볼 수 있습니다. 나이스 지키미 홈페이지의 [지켜주는 금융생활] – [빌리다] – [DSR계산기]를 이용하면 됩니다.

나이스 지키미는 개인 신용평가회사입니다. 추가 데이터 입력을 통해 신용점수를 올려주는 등 신용점수 관련 다양한 서비스가 있으니 한 번 이용해보세요.

2) 올크레딧 DSR 계산기

마이데이터를 이용해서 자신의 정보를 넣는 것이 불편한다면, 올크레딧 DSR 계산기를 이용하세요. 나이스 지키미는 자동으로 대출내역을 가져와 입력했지만, 올크레딧은 직접 입력해야 합니다.

마이데이터를 이용하려면 인증이 필요한데요. 이런 과정이 귀찮다면 올크레딧 DSR 계산기 이용을 추천합니다.

DSR 규제와 대안

DSR 규제로 인해 주택담보대출을 받지 못하는 상황이 발생할 수도 있습니다. 이럴 때는 정부에서 출시한 ‘특례보금자리론’을 고려해보세요. 이 상품은 DSR 규제를 적용하지 않으므로 대출 승인이 가능할 수 있습니다.

신용대출 DSR 계산은 복잡해 보일 수 있습니다. 하지만, 기본적인 계산 방법을 알고 DSR 계산기를 이용하면 쉽게 계산할 수 있습니다. 정확한 계산을 통해 대출 가능성을 미리 파악하고, 안정적인 대출 계획을 세우시기 바랍니다.

Recommend Posting

- 전세자금 대출금리 효율적으로 비교하는 법 3가지

- 신생아 특례대출의 구입자금과 전세자금 금리,한도 등 조건 분석

- 빚 갚기: 빠르고 효과적인 빚 갚는 방법

- 대출 비교 서비스 종류와 여러 개 이용해야 하는 이유

- 누구나 가능한 무료 신용점수 조회 방법 3가지

Add your first comment to this post